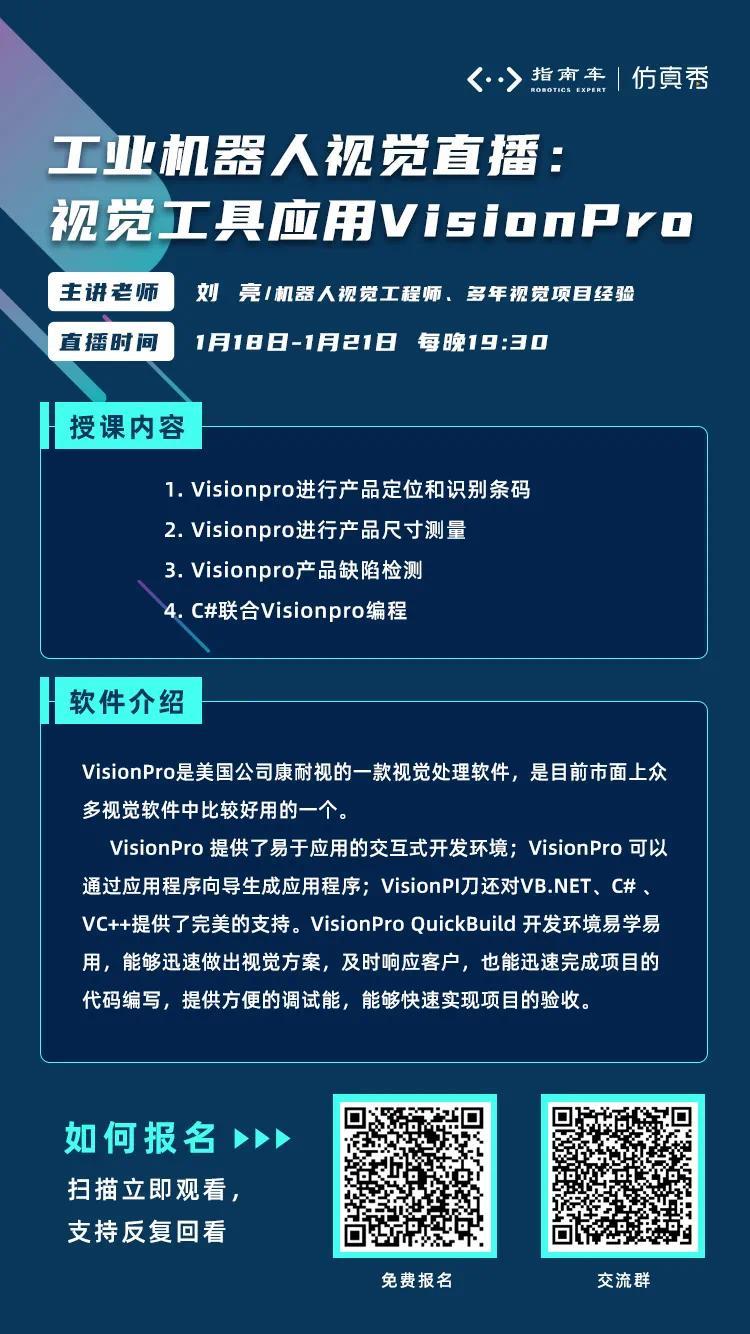

工业机器人视觉直播,4天速成视觉方案制定和代码编写及验收

导读:机器视觉应用领域广阔,发展空间巨大。横向上,机器视觉的应用将渗透至更多行业领域;纵向上,机器视觉在现有领域的深度拓展将带来新的行业增长,以手机的生产制造为例,机器视觉已经几乎应用于零件、模组到整机等各个生产环节。2022年1月18日-21日仿真秀平台认证机构-指南车工业机器人将在仿真秀官网和APP持续4天带来限时免费公开课《视觉工具应用Visionpro工业机器人视觉直播》,它能够让你迅速做出视觉方案,及时响应客户,也能迅速完成项目的代码编写,提供方便的调试功能,能够快速实现项目的验收,详情见后文。

机器视觉逐渐渗入社会生活的方方面面。在人脸识别、图片识别、视频监控、3D应用等各领域,几乎都能看到机器视觉的身影。对于工业领域而言,机器视觉的应用更是大大降低了高危作业的危险系数,保障了工业生产的安全性和高效性。机器视觉是人工智能范畴最重要的前沿分支,也是智能制造装备的关键零部件。它在工业生产中应用广泛,包括视觉引导与定位、模式有无识别检测、精准测量测距、产品外观检测等。根据赛迪数据显示,2019年,全球工业机器视觉市场规模达80亿美元,中国工业机器视觉市场规模约为139亿元。随着工业数字化、智能化的逐渐深入,工业场景对机器视觉的需求不断增加,推动了机器视觉蓬勃发展。

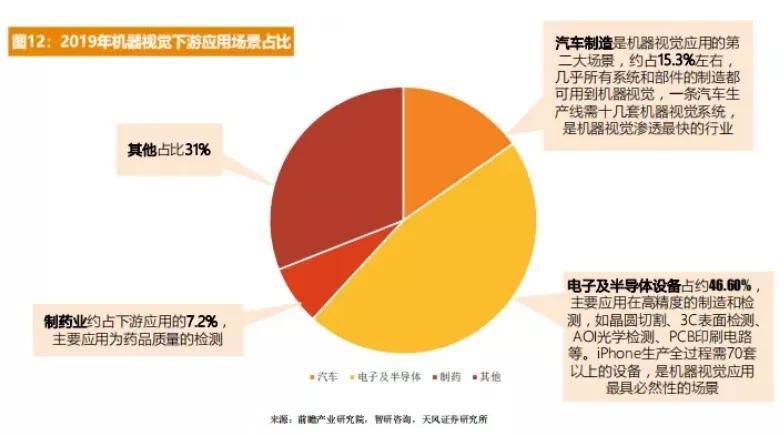

机器视觉 就是用机器代替人眼来做测量和判断。机器视觉系统是指通过机器视觉产品(即图像摄取装置,分 CMOS 和CCD 两种)将被摄取目标转换成图像信号,传送给专用的图像处理系统,根据像素分布和亮度、颜色等信息,转变成数字化信号;图像系统对这些信号进行各种运算来抽取目标的特征,进而根据判别的结果来控制现场的设备动作。 视觉系统组成部分包括:照明光源、镜头、工业摄像机、图像采集/处理卡、图像处理系统及其它外部设备六大部分。 机器视觉是通过光学的装置和非接触的传感器,自动地接收和处理一个真实物体的图像,以获得所需信息或用于控制机器人运动的装置。其产业链大致分为上游零部件,中游装备及下游应用。上游零部件包括光源、工业镜头、工业相机、图像采集卡、软件及算法平台,占工业机器视觉产品总成本的80%左右,是产业链中绝对核心的环节。中游装备包含视觉引导装备、视觉识别装备、视觉监测装备及视觉测量仪器,能够帮助企业提高生产柔性和智能化。下游应用涉及的领域较为广泛,包括电子、汽车、半导体、医疗设备等。从盈利角度来看,工业领域的盈利略低,机器视觉企业想要实现较高的投资回报率,则需要拥有向上游核心零部件领域拓展能力。目前,国内机器视觉企业正向工业领域渗透,工业视觉解决方案供应商也在向上游核心零部件领域不断拓展。工业相机的本质是将光信号转变为电信号,与普通相机相比,具有更高的传输能力、抗干扰能力以及稳定的成像能力。根据芯片类型划分,工业相机内图像传感器可分为CCD与CMOS两类。目前,国外品牌在市场份额中占有绝对优势(如德国Basler、加拿大DALSA、瑞士Baumer等),中国品牌起步晚,起点低,正逐步渗透高端市场。近些年我国也逐步发展出一批自主研发工业相机的国产品牌,如大恒图像、华睿科技、海康机器人等。镜头是机器视觉系统中最关键的成像部件,它对成像质量优劣、算法实现效果有关键性的影响。光学镜头行业生产要求高、工艺复杂,需要多年的技术、生产工艺积累,所以国外老牌镜头厂商的优势相对明显,品牌的影响力也比较大。国外知名厂商包括德国施耐德、德国卡尔蔡司、美国Navitar等,而国内的工业镜头厂商大多体量较小,走高性价比路线。光源是影响视觉系统成像质量的关键因素之一,为机器视觉应用场景提供照明系统。在一个成功的工业机器视觉应用中,光源需要突出目标的特征,增加对比度,同时需要保证亮度和稳定性,使物体 位置变化不影响成像质量。目前,光源正向着高端化的方向发展,而国内外的视觉照明技术已经相对成熟。早期市场大部分由海外企业占据,近年来中国厂家逐步崛起,有部分专业的机器视觉光源制造商出现,如奥普特、沃德普、纬朗光电等。对获得的视觉信号进行处理是机器视觉系统的关键所在,机器视觉软件类似“大脑”,通过图像处理算法完成对被测物的识别、定位、测量、检测等功能,从而为进一步决策提供所需信息。机器视觉图像处理软件一般分为两类,一类是底层算法,主要使用者为集成商与设备上;另一类是二次开发的软件包,主要供最终用户使用。随着技术的不断发展,算法及软件也在不断朝着集成化和高效化的方向发展。目前,图像处理软件仍以美、德等国主导,国内公司基本是基于开源软件OpenCV或者第三方商业算法库进行二次开发。机器视觉广泛应用于电子及半导体、汽车制造、食品包装、制药等领域。其中,消费电子、汽车和半导体是当前机器视觉最主要的发展方向。当前,消费电子仍是工业机器视觉的主要应用行业,汽车制造成为工业机器视觉应用的重要增长点,而半导体行业中的工业机器视觉应用较为成熟。 根据前瞻产业研究院统计结果,电子及半导体设备占比约为46.6%,汽车制造是机器视觉应用的第二大场景,约占15.3%左右;制药业约占下游应用的7.2%,主要应用为药品质量的检测。随着2D视觉向3D视觉迈进,新兴领域不断拓展,如机械臂引导、AGV导航等,同时其在物流、医疗、安防等领域的应用场景也在不断丰富。(图片来源:前瞻研究院、智研咨询、天风证券研究所)近年来,国家政府先后出台了多项政策推动数字化,人工智能等高科技产业发展。地方政府也根据自身产业特点推行了相关方案,加速“中国制造”向“中国智造”的转变。这一系列的政策直接或间接的支持了以机器视觉为代表的智能制造细分领域,主要的发展规划及产业政策包括《国家智能制造标准体系建设指南》、《“十三五”先进制造技术领域科技创新专项规划》、《装备制造业标准化和质量提升规划》、《“十三五”国家科技创新规划》等。随着我国配套基础设施建设不断完善,制造业总体规模持续扩大,各个行业对自动化和智能化生产的需求日益增多。依托于机器视觉技术的定位、识别、监测、测量功能,可以极大的降低人眼工作的限制,尽早实现要素驱动和产业升级。机器视觉应用领域广阔,发展空间巨大。横向上,机器视觉的应用将渗透至更多行业领域;纵向上,机器视觉在现有领域的深度拓展将带来新的行业增长,以手机的生产制造为例,机器视觉已经几乎应用于零件、模组到整机等各个生产环节。当前,国际竞争形势严峻,全球机器视觉行业呈现两强对峙的状态,而中国正成为世界机器视觉产业发展最活跃的地区之一。未来,得益于经济持续稳定发展、产业结构转型升级、制造业自动化及智能化进程加速、行业内企业自主研发能力增强、机器视觉产品应用领域的拓宽等因素,中国的机器视觉行业规模将进一步增长,机器视觉行业将是蓝海。为了让理工科学子和仿真工程师,以及机器人行业用户更好理解并掌握机器视觉应用技能,2022年1月18日-21日,仿真秀平台认证机构-指南车工业机器人将在仿真秀平台持续4天带来《视觉工具应用Visionpro工业机器人视觉直播》,希望能够让大家迅速做出视觉方案,及时响应客户,也能迅速完成项目的代码编写,能够快速实现项目的验收。以下是工业机器人视觉直播安排

[1] 赛迪2021机器视觉白 皮书

[2] 2021中国机器视觉市场研究报告_前瞻产业研究院(完)

作者:指南车机器人科技 仿真秀认证机构

声明:原创作品,首发仿真秀App,部分图片和内容源自网络,如有不当请联系我们,欢迎分享,禁止私自转载,转载请联系我们。

获赞 10096粉丝 21558文章 3539课程 219

.jpg?imageView2/0/w/480/h/270)