仿真进化史:颠覆性重生,破坏性并购

本文摘要(由AI生成):

本文主要介绍了CAE软件的发展史,以及仿真软件行业的并购情况。CAE软件起源于航天领域,随着计算能力的提升,仿真软件逐渐成为制造业的重要工具。仿真软件行业的并购非常频繁,其中MSC、ANSYS、西门子、达索和ESI等公司通过不断并购,扩大了自己的仿真能力。

1、CAE火种起于航天

1961年,急于扭转太空领域落后于苏联的局面,大胆地选择登月计划的肯尼迪总统,独排众议,永远地改变了美国的航天面貌。这是人类最危险、最复杂的一次探索任务,美国航空航天局NASA担当重任。

为了解决宇航工业对于结构分析的迫切需求,NASA在1966年提出了发展世界上第一套泛用型的有限元分析软件Nastran的计划,像天界盗火一般,从此点亮了人类探索数字世界的征程。可以说,仿真一开始,就是伴随着人类最伟大的制造工程而生。

从此,颠覆性重生,破坏性并购,伴随了50多年的仿真软件CAE的发展史。

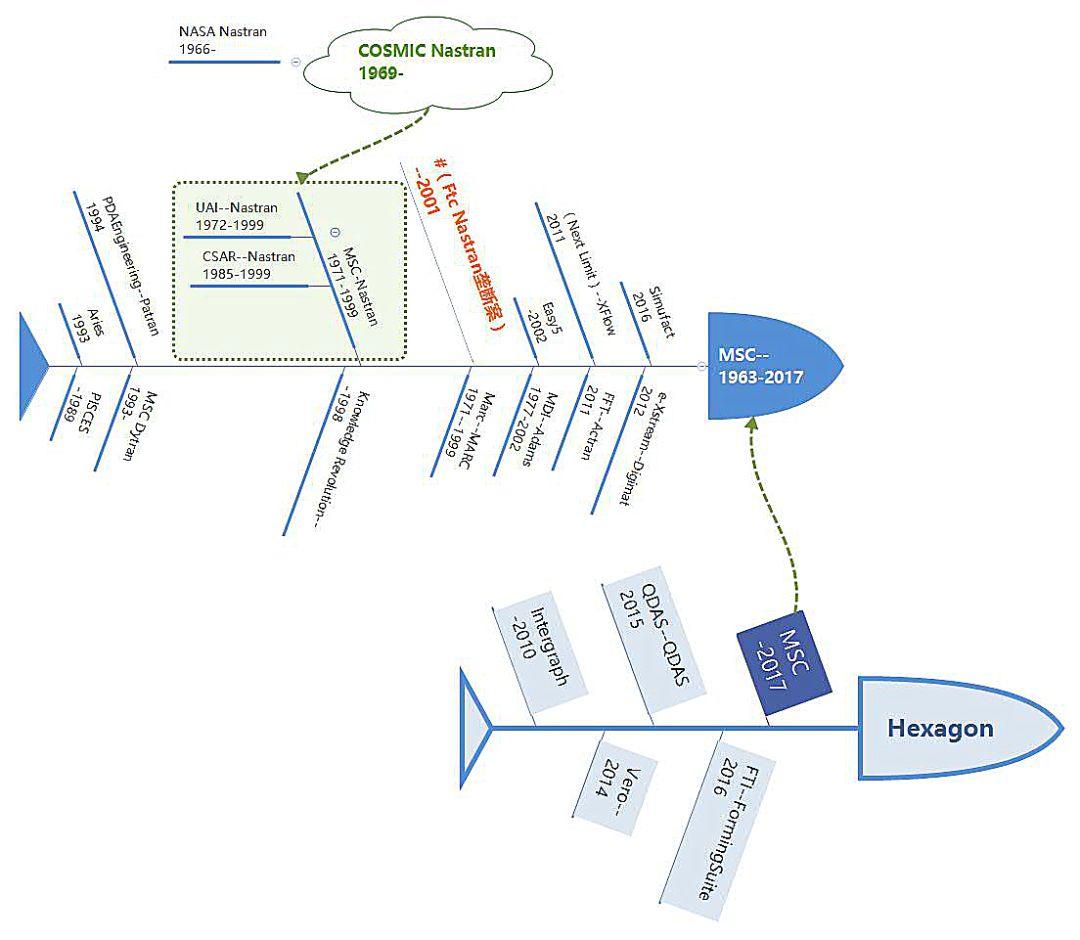

2、第一个嗜血鲨鱼:MSC

MSC.Software创建于1963年,它是NASA的宠儿。MSC参与了NASA整个Nastran程序的开发过程。1969年NASA推出了其第一个版本,之后MSC继续改良并在1971年推出MSC.Nastran。

吃着皇粮,直接商业化的结果,MSC一路发展迅速,迅速奠定行业先锋的位置。然而MSC的长大,却是靠着一路血口大开的并购之路。从1989年开始到2016年的20多年中,MSC软件一共兼并和重组了10余家公司。

1989年MSC通过兼并荷兰PISCES而进入高度非线性分析市场;1998年MSC又兼并2D和3D运动学仿真软件的开发者Knowledge Revolution公司。

对MSC而言,最具有里程碑意义的时间是1999年。本来在NASA的支持下,还有另外两个小公司(UAI和CSAR)分别在NASA的版本上,扩展出自己的商业软件。统一江湖,是每一个领头羊会想的事情吧。

坚定的MSC在1999年收购了这两家小而美的公司,同时还一口气吃掉了第一个商业非线性有限元程序MARC。从此,MSC成为市场上惟一一家提供Nastran商业代码的供应商。一时骄奢无边,执有限元分析牛耳。

2002年,MSC以1.2亿美元收购世界著名虚拟样机仿真软件MDI公司。其中最大的宝贝,就是大名鼎鼎的机械系统运动学、动力学仿真分析软件ADAMS被收入囊中,这成为MSC分析体系中一个重要的组成部分。

工业软件离不开工业巨头的抚养。诞生于波音公司的Easy5,最早本来是为军方开发使用,随后由波音公司完成了商业化。这简直是一个飞机工程师的知识宝库。它由各学科领域富有经验的工程师和数值计算专家,从飞机设计过程中实战而来的数据库。

经过近30年的不断积累和大量工程问题的检验,已经成为独一无二的控制与多学科动态系统仿真分析工具,可谓波音公司工程仿真经验的结晶。就在2002年,MSC公司收购Easy5,并在随后升级为Windows版本。甲方和乙方的角色,可以如此轻松地切换。真是令人羡慕的知识流动机制。

这是MSC最风光的黄金年代。

好花不长,受全球金融风暴的持续影响,MSC软件的业绩开始下滑,2009年被一家投资集团看重并收购后变为私人公司退出股票市场。这在美国,也是常常发生的事情,软件公司会被投资者并购然后坐地等着沽价而售。从2010年开始,MSC进行艰难转型,计划从产品到策略都进行调整。

虽然换了主人,但并购却并未停止。2011年和2012年,MSC分别收购了比利时著名的声学软件公司FFT(自由声场技术)公司和高端材料仿真领域厂商e-Xstream,2016年MSC软件公司收购焊接与成型仿真领军企业Simufact。

然而在纯资本的东家手里,MSC似乎迷失了方向。或者这本来就是投资家的策略。因此,它的再次更换东家,是迟早的事情。

图1 MSC经历的鲨鱼吃鲨鱼

果然,2017年,这条嗜血的鲨鱼,被一个做计量的瑞典硬件大汉以区区8亿美元,一口吃掉。作为世界十大原创软件公司之一,MSC软件是全球多学科仿真模拟领域的领导者,技术也好,口碑不差。而命数,却出乎意料。

3、老大哥也要补血

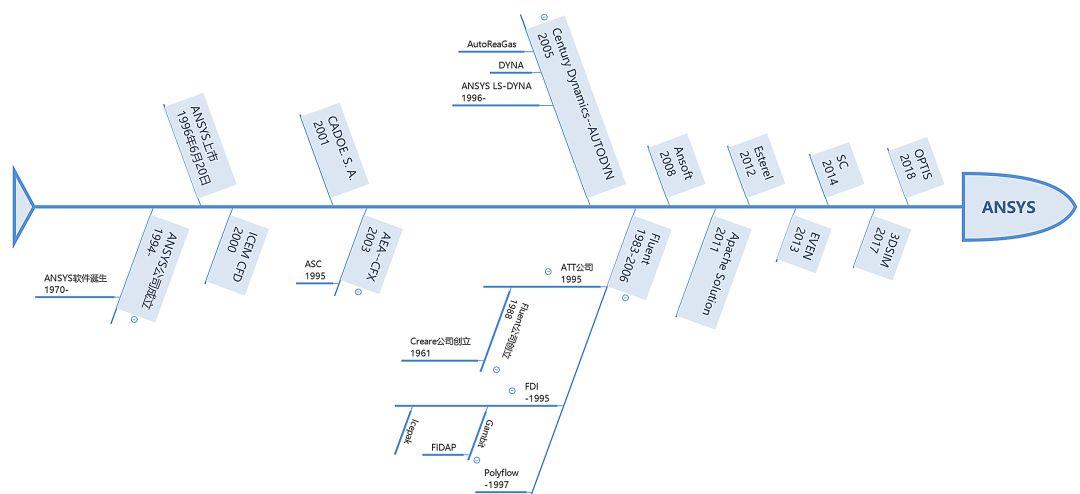

作为老牌的仿真企业ANSYS,现在依然是仿真领域最为成功的巨头之一。仿真公司的源头,往往都有一个执着的工程师科学家。ANSYS的故事,也是从天才工程师开始。

John Swanson博士早年在西屋工作的时候,就创立了一套有限元分析程序。1969年,Swanson创立ANSYS的前身。又见美国创业精神,这也是一家车 库创业的公司;又见美国轨迹,软件背后都有用户的“深情支持”。这次支持Swanson一个私营企业发展的,是美国西屋核电公司。这种深情支持,是国内用户对国产工业软件之间,最为缺乏的一种关怀。

出于复杂的原因,中国的用户与软件供应商的关系,从来就是一个大户地主挑媳妇的状态。这种单纯的“甲方乙方”合同关系,而非战略共生的逻辑,正是中国工业软件发展的始终不能愈合的内伤。

不同于MSC、UGS的仿真源于NASA,ANSYS是从服务于西屋核电出发而形成一个仿真流派。而到了1994年,为了让仿真软件企业做大,Swanson做出了最不可思议的举动,他让出CEO位置和股票,公司也转成为当下的ANSYS公司。

自2000年开始,ANSYS进行了一系列收购,包括:ICEM CFD Engineering、法国的CADOE。这为仿真软件的快速发展,打下了良好的基础。

2003年,ANSYS公司出资2100万美元收购AEA公司的CFX软件业务。后者绝非等闲之辈,这可是全球第一个通过ISO9001质量认证的大型商业CFD软件,一开始就是诞生在工业应用背景中。是英国工程科技咨询公司为解决工业实际问题而开发。它在1995年吃掉了一家做旋转机械设计与分析的加拿大ASC公司。

2006年,ANSYS公司已成功完成对Fluent的收购活动,共花费六百万股普通股和将近2.99亿美元的现金。这些被收购公司的嘴巴其实也从来没闲着,都是一路吃吃吃地走过来。1995年,Fluent收购最大对手FDI公司;1997年则收购polyflow公司。

同一年, ANSYS收购了Century Dynamics公司,将高速瞬态动力分析软件纳入到ANSYS的分析体系中。

这几次收购,让ANSYS在计算流体力学里声威大震,收购时机也非常好。当时Fluent、CFX、STAR-CD是计算流体力学CFD领域的三驾马车,ANSYS收购了其中两家,加强了ANSYS在计算流体力学CFD领域的地位。稀缺的CFD资源,就剩下STAR-CD。被鲨鱼吃掉,就变成了迟早的事情。

但意外的是,这个并购,还是拖延了至少十年,达索和西门子才开始为了竞购这块肥肉,大打出手。最后,更加迫切地进行战略布局、强化汽车领域优势的,当然也是更加财大气粗的西门子,在2016年以近10亿美元购买CD-adapco。它的拥有者正是STAR-CD公司。

如果说是失算,那就是ANSYS错过了多体动力学软件Adams。这样软件的空档期不会等太久,后者被MSC一口吃下。

到了2008年,ANSYS再次进入一个全新领域电子设计软件EDA领域,收购了Ansoft公司。此次收购总价约8亿多美元。这次天价的收购,使得EDA领域的独立软件商只剩下三个巨头,而其中一个则在2016年年底被西门子以37亿美元宣布并购。

并购电子设计软件Ansoft的落子,在ANSYS战略版图上仍然在继续回响。后者随后再次以3.1亿美元现金收购模拟软件提供商Apache Design Solutions。填补了它在集成电路仿真的布局。

图2 ANSYS的并购史

2014年收购SpaceClaim,彻底解决了ANSYS再几何造型的短板问题,收购价格也只只有8500万美元。在2015年之前,ANSYS的前处理还比较难用,并购后一跃成为最好用的前处理软件之一。

其实SpaceClaim已经跟ANSYS早有合作。SpaceClaim早就为ANSYS开发3D建模的前端应用。这次并购,更像是合法化地成全了一桩早已存在的婚姻。

未来制造会是怎么样,是个并不能确定的问题。但能确认的是,各种制造分支无论是萌芽还是闪闪发光的时候,软件都会相伴其中。既然增材制造,是未来制造亮闪闪的明珠,所以ANSYS在2017年11月会去收购增材制造仿真技术软件3DSIM,就一点也不奇怪了。

同样,ANSYS今年4月,收购了光学仿真领域小有名气的软件OPTIS,用于人类视觉和物理可视化科学的仿真分析。OPTIS可是一家三十年历史的光学仿真公司,跟达索、西门子等都有很好的合作。算是虎口夺食,ANSYS这招也够狠的。

4、闻声赶来的鲨鱼套娃:从UGS到西门子

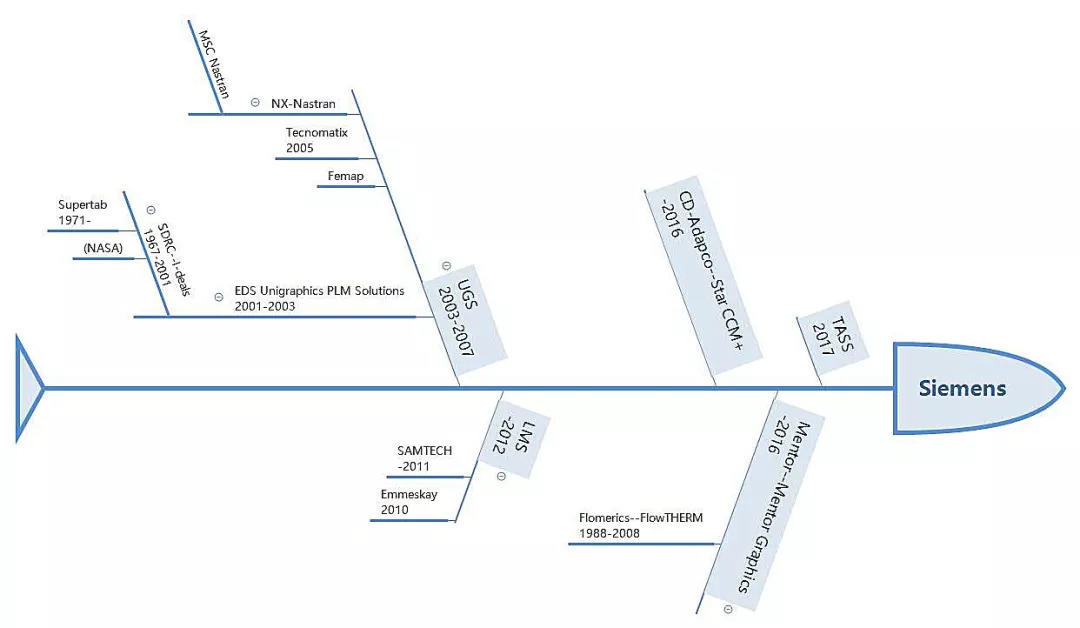

前面提到,一时独占NASA源代码的MSC Nastran得意无边。软件价格不断上涨,而其功能和服务却没有得到相应的提升,从而引发大量客户的抱怨,为此NASA则向美国联邦贸易委员会(FTC)提出了申诉。

MSC居然打输了官司。

美国FTC判“MSC Nastran垄断”,MSC Nastran源代码须公开。这是一个撕裂见血的举动,这股血迅速引来了另外一个鲨鱼:UGS公司。它加入到Nastran的商业化市场的队伍。而后,UGS根据MSC所提供的源代码、测试案例、开发工具和其他技术资源开发出了NX Nastran。

至此,源于NASA的Nastran一分为二,齐头并进,为用户带来了更多的新技术与服务。UGS的命运似乎也不在自己手中,被卖来卖去。后来的一个东家在2001年时并购了一家神一样存在的小公司SDRC,这个东家将其与UGS合并重组。SDRC的有限元分析程序演变成了UGS的NX Simulation,与NX Nastran一起成为了UGS家族中的仿真分析中的重要组成部分。

这个动荡的故事,不曾为人注意。它最闪亮的点,是在工业4.0之后,人们往后看才发现。西门子在2006年以35亿美元决定购买UGS公司。这笔买卖,在工业史上,充满了里程碑的意义。现在看起来,这笔交易简直就是德国人白捡的。

拥有了UGS的西门子,同时在CAD和CAE领域,都有了建树。尽管UGS在高端CAD三分天下有其一,但在仿真领域仍欠不足。对于一个大型工业公司而言,仿真还有很多欠缺的地方。

这引出另外一个小鲨鱼的故事,同样嗜血成性来自比利时的LMS仿真公司。

LMS成立于1979年,主要提供包括虚拟仿真软件、试验系统和工程咨询服务等独特的组合方案。2007年,LMS国际公司成功收购法国Imagine公司,扩展了现有的功能品质仿真以及物理样机测试业务,建立了一套完整的对机械和机电系统进行建模、仿真、实物测试的解决方案。

2010年,LMS国际公司宣布全资收购Emmeskay,完善了LMS对于多物理系统仿真,为模型驱动的产品开发提供全新的应用模块。这巩固了LMS作为世界工程创新者的领导地位,其拥有一系列独特的试验和仿真软件及相关的工程咨询服务。

2011年,LMS公司正式宣布收购SAMTECH公司(全球CAE和结构分析软件供应商)60%的股权,成为最大的控股股东。SAMTECH的加入将深化LMS的测试与机电液仿真技术优势,帮助客户更好运用新兴的基于模型的系统工程方法,提高产品竞争力,获得更多的市场份额。

又是仿真,又是工程咨询,又是测试,又是机电液仿真,听起来就是绝好的嫁妆。是的,这是工业巨头西门子的最爱。2013年,西门子6.8亿欧元一口吃下LMS。再次很便宜的交易。

坐拥UGS和LMS两块优质仿真资产。两股暖流汇总在一起,成就了传统工业设备商西门子的软件仿真的大格局。

图3 西门子的CAE并购史

再后来的并购都是轻车熟路了。2016年西门子再次出手,9.8亿美元购买了计算流体力学(CFD)仿真领域的领先企业CD-adapco。很便宜,不是吗?

另外一个大手笔,就是西门子以45亿美元收购了EDA软件的三大巨头之一Mentor。而Mentor里面也有仿真模块,其中的flowmaster在电子行业颇有一席之地。仿真布局,隐藏在设计布局之下。

这个故事没办法讲完,因为它一直在继续。2017年西门子收购了荷兰的TASS软件,又是面向汽车领域,专注于自动驾驶和安全方面的仿真。

5、后发制人的达索

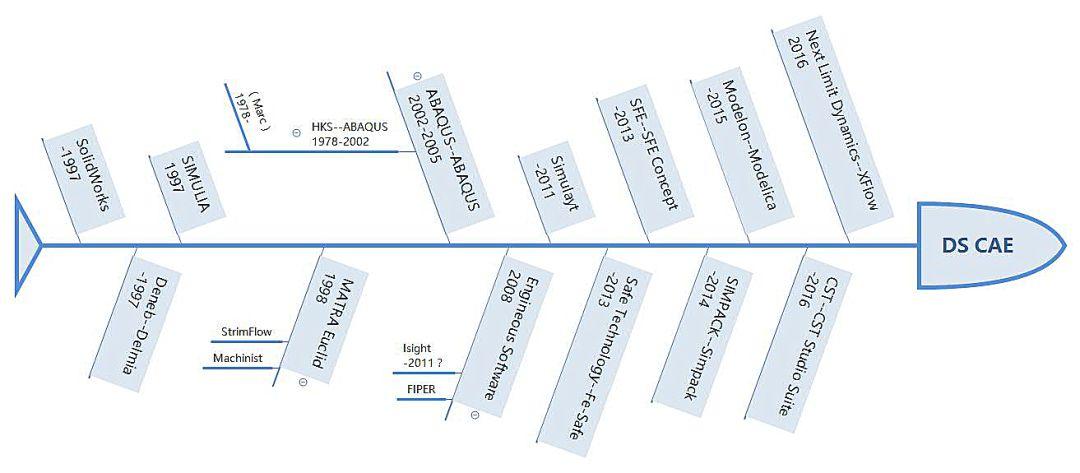

法国软件巨头达索系统,在CAE应该算是大器晚成的。早期,它似乎一直致力于CAD的发展。

在2014年,达索系统正式确立了它的产品线战略,四大核心品牌包括CATIA、ENOVIA、DELMIA和SIMULIA。其中SIMULIA是达索在仿真领域的布局。然而,达索的仿真雄心,并不早。在高端和中端CAD设计领域都驰骋多年的达索而言,在仿真的市场看上去像是一个迟到者。

迟到者自有赶路的决心,而最快的道路,莫过于并购。

被MSC购买的MARC公司,其创始人有一个博士生,在1978年建立公司推出了Abaqus软件。该软件是能够引导研究人员增加用户单元和材料模型的早期有限元程序之一,因此在多物理场仿真分析的行业中影响巨大。2005年,ABAQUS被达索公司收购,并创建SIMULIA品牌,建立了功能仿真的核心平台。这正式开始了达索的仿真雄心。

2006年,达索系统收购瑞典的工程仿真环境开发商Dynasim AB,其创始人是最为知名的建模语言Modelica的开山祖师。这是对大师的致敬。

2008年,达索系统收购Engineous公司,获得了集成设计和多学科优化软件Isight,这大大增强了达索在仿真生命周期(SLM)对数据、过程、工具和知识产权集成优化的能力。

随后的日子不必说了。达索仿真系统恨不得每年都会发现全新的猎物。越多越好,而且必须拿下。包括塑料注塑仿真技术Simpoe、多体仿真SimPACK、高度动态流体场仿真领域Next Limit Dynamics等。而汽车建模仿真领域提供模型库的Modelon在德国合资公司,也被收购,从而形成面向物联网的布局。

图4 达索在CAE的并购史

2017年9月,达索再次出手,并购产品工程仿真软件全球创新企业Exa公司。在整个设计流程中,Exa用来评估高动态流体流动,包括仿真气动流、空气声学和热管理。来自汽车与交通运输、航空航天与国防等都在运用此软件。包括宝马、特斯拉、丰田、美国国家航空航天局NASA、巴西航空工业公司Embraer等。

四亿美元现金,达索系统,就收购了这家位于马萨诸塞州仿真公司。重要的是,它整合了熟悉格子波尔兹曼(Lattice Boltzmann)流体仿真技术将近350名极富经验的仿真专业人士。

十多年的功夫,仅仅凭着野蛮的吞并,达索就从CAD领域,完全扩展成为仿真新贵。从设计,到仿真,这是一个完全打通物理世界奥秘的闭环之路。

6、都是嗜血家族

仿真软件的发展,就是并购清单一次一次地被刷新的历史。国际软件巨头,无一例外。

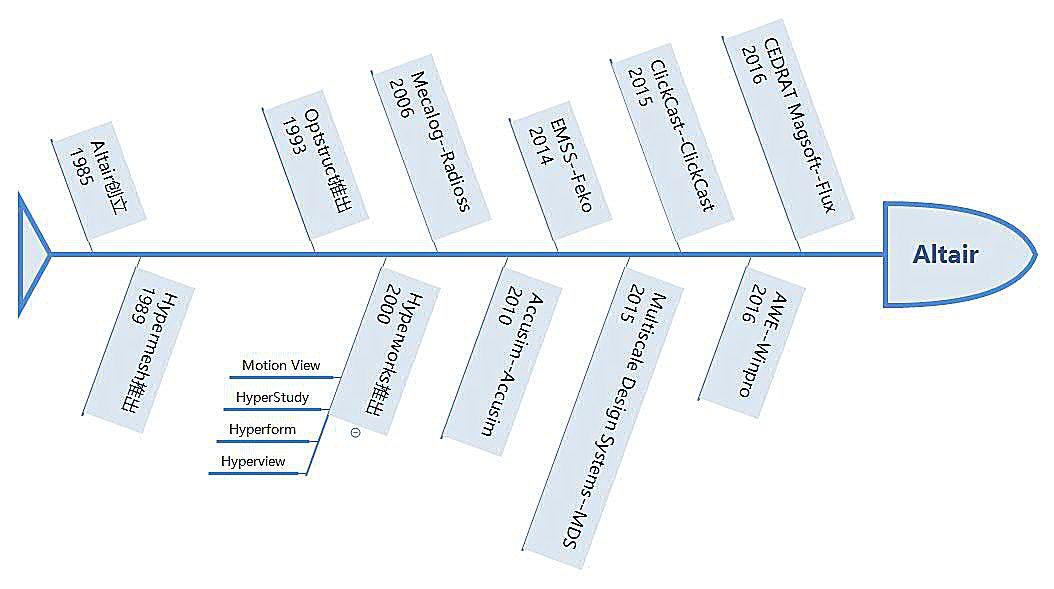

看一个出身纯正的CAE公司澳汰尔(Altair),这是由三个工程师早在1985年成立。能如此长寿地保持独立仿真软件商的地位,澳汰尔也自有过人之处。

而自从2006年的首次并购开始尝到甜头之后,在过去的12年中,它不紧不慢地,基本平均是每年完成一次并购,从而从一开始单一的结构CAE玩家,发展到今天既有流体,更有电磁仿真的更为全面的CAE供应商。

然而,为了在充斥着重磅级的鲨鱼的市场,或许是为了更好的扩张,Altair去年9月也在纳斯卡达克成功上市。另外值得一提的是Altair在试图改变游戏规则,Altair首创的Token License(记点数)的卖法已经改变了以前传统CAD按照模块计费的方法,现在Altair更推出合作伙伴计划,希望CAE小玩家能够搭载Altair顺风车走向全球,从而保持相对的独立性,颇有战国时期的“合纵连横”的味道。

图5 Altair并购史

法国仿真巨头ESI,也不例外。ESI集团最初是为欧洲的防务、航空航天和核工业部门提供工程咨询服务,开发了基于有限元法的精密仿真技术,并获得了对工业流程和需求的广泛理解。

1985年,ESI和德国大众汽车旗下的团队合并,成为开发汽车碰撞变形仿真软件的第一家公司。后来,ESI公司将美国底特律的板成形模拟的专用软件Dynaform程序,成功地进行了商业化,命名为PAM-CRASH,现已成为了钣金冲压领域的明星产品。

除此之外,ESI公司还有多个被人熟知的软件,如铸造软件ProCAST,钣金软件PAM-STAMP,焊接软件SYSWELD,振动噪声软件VA One,空气动力学软件CFD-FASTRAN,多物理场软件CFD-ACE+等等。不必说,这些都是不断张开牙齿反复吞噬的本能动作了。

而在2017年,ESI收购了开源数值计算软件Scilab的原厂商,这是公认的最有可能替代开放源码软件MATLAB®的分析计算解决方案的工程软件。这意味着,借助于并购,ESI将在开源和数值基础计算上面,深耕土地。

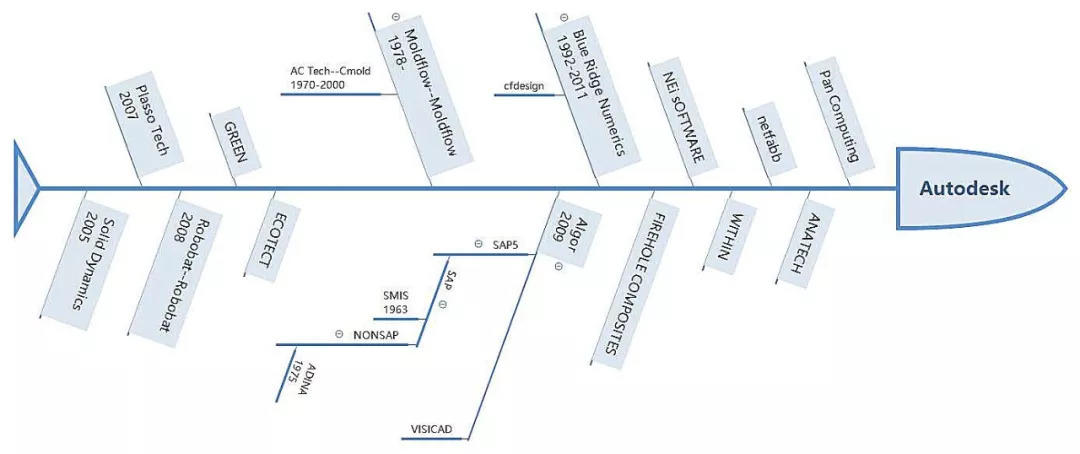

2009年,国内曾经最为熟悉的2D设计入门级产品的拥有者,欧特克公司(Autodesk )宣布以3400万美元收购了鼎鼎有名的大型通用的有限元分析ALGOR公司。

Algor这个创立二十五年的公司曾经紧随Windows95的上市,推出了在Windows95环境下运行版本的ALGOR95。这让它一举成名。而在此前和此后,欧特克也都是丝毫不动摇地进入CAE领域。一口一口,吃掉了很多CAE公司。

图6 欧特克的CAE布局

谁都有软肋。但短板,却都是一块一块补出来的。

7、小记

计算机辅助工程软件CAE,是一个挑战人类工程极限的软件体系,它是人类史上工程师知识结晶浓度最大的地方。

CAE开发的难度,是由工业多学科、多运行机理、多尺度的复杂局面造成的。没有任何一家CAE软件可以整合各种不同学科的仿真分析能力。而软件大鳄在不断并购,是一条整合学科能力的快速通道。

由于仿真本身是物理学近似求解的行为,随着计算能力的提升,求解能力的加强,新的仿真程序也会不断涌现。因此,这个池子的小鱼会有很多,可以等待被吞食。

因此,CAE厂商才会如此频繁的并购,来扩展自己的仿真能力。尤其在最近的十年,CAE的并购,成为最为频繁的商业活动,就像是篮球计分板上的比分,不断地跳动着增加新的记录。

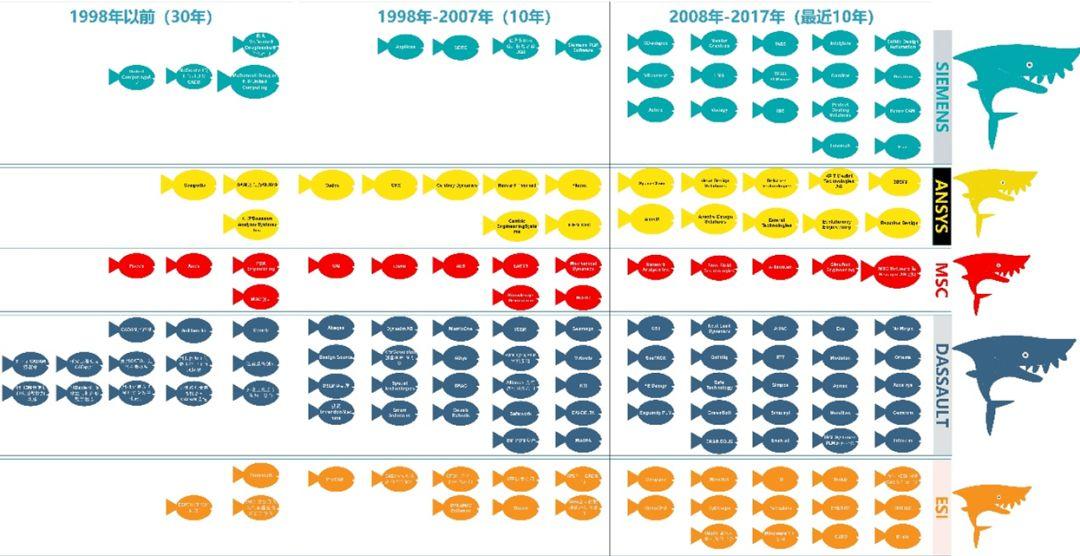

图7 深海狂鲨:CAE的并购狂欢史

图7 深海狂鲨:CAE的并购狂欢史

(鸣谢南山工业书院的赵翰林绘制此图)

这种并购,也造成了人类工程知识的大碰撞、大融合。整个CAE软件的当前体系,是全世界数万名工程师,用了两代人将近60年的功夫,集体构建了人类工程知识的最高堡垒。这个投入是以上万亿美元计算。

通过软件这种方式所沉淀的人类知识结晶,越来越厚实,但却越来越隐蔽,无形不可见。对山寨之路而言,它是一扇毫无破绽的封闭之门。任何心怀捷径的速成思路,任何蜻蜓点水的资金投入,任何想在一个任期内就打通任督二脉的想法,都是无视人类知识积累的轻浮之举。而迈过这个坎,至少需要一代人信念的坚守。

然而,工业在哪里,工业软件就会在那里。工业软件,是一扇必须打开的门。

发展工业软件的事业,是一个足以跟登月计划阿波罗相媲美的工程。让我们回顾一下1962年的航天计划演讲中,肯尼迪总统是怎么说的?

“但是,有些人问,为什么是月球?

我们决定登月,不是因为它们简单,而是因为它们困难,因为这个目标将有益于组织和分配我们的优势能力和技能。

因为,它就在哪儿,太空就在那儿,而我们将要登上它,月球和其他行星在那儿,获得知识与和平的新希望在那儿。”

作者:林雪萍,南山工业书院发起人,北京联讯动力咨询公司

审稿:黄迪生 航空制造业与信息化专家高工

特别鸣谢:中智浩云科技有限公司总裁戚国焕、杭州新迪数字工程系统有限公司总经理彭维给予的指导。戚先生提供了并购的鱼骨图,使得并购史一目了然。

声明:原创文章,首发知识自动化公 众号,本文已授权,部分图片源自网络,如有不当请联系我们,欢迎分享,禁止私自转载,转载请联系作者。