钠离子电池产业化全线提速,布局龙头全梳理!

摘要

南方电网广西电网公司与多方组成的项目团队成功开发出长寿命、宽温区、高安全性的钠离子储能电池,并研制出国内首套大容量储能系统,技术领先国际。钠电池因资源丰富、成本低廉,在储能、电动两轮车及新能源汽车市场应用加速。预计2025年钠电池将量产,市场规模巨大。钠电池产业链竞争激烈,领军企业已展现优势,未来成本降低有望推动市场扩大。

正文

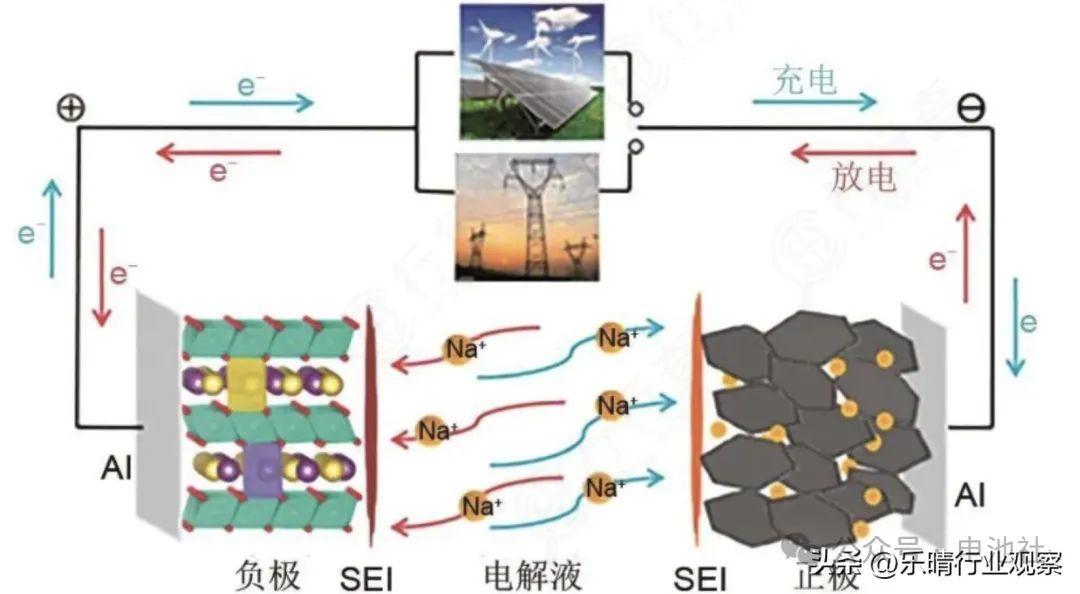

近日,南方电网广西电网公司与南方电网储能股份有限公司、中国科学院物理研究所等多方组成的项目团队取得了重大突破,成功解决了钠离子电池在规模储能方面的技术难题,开发出了一种长寿命、宽温区、高安全性的钠离子储能电池,并研制出国内首套大容量钠离子电池储能系统,整体技术达到国际领先水平。 与锂电池相比,钠电池具有高低温性能出色、安全等性高等性能。此外,钠资源储量丰富,相关原材料更易获取,理论上与性能相近的磷酸铁锂电池相比,钠离子电池的成本可降低大约30%。 目前钠电池已开始在储能、电动两轮车及新能源汽车市场逐步得到应用。 2023年以来,钠电池在应用方面的进展明显加速。奇瑞、江铃、江淮等多家电动乘用车制造商,以及雅迪和台铃等电动两轮车品牌陆续推出了搭载钠电池的产品。同时,储能领域也有多个MW级项目成功并网运行。 市场调查机构SNEResearch的报告指出,我国的钠离子电池预计在2025年将正式进入量产阶段。到2025年国内钠电池的需求量有望达到32.9GWh,对应的市场空间约为203.7亿元。 电化学储能系统可根据电池组类别划分为锂离子电池储能、钠离子电池储能、液流电池储能等多种类型,每种技术路线都有其独特的特点。 钠离子电池在组成结构、工作原理及生产工艺上与锂电池高度相似。其中,钠离子电池在成本上具有显著优势,其主要优势在于正极材料和集流体的使用。 中科海钠的数据显示,与磷酸铁锂正极材料相比,钠离子电池的铜基正极材料成本降低了近60%。同时,因为钠和铝不会发生合金化反应,所以集流体可以完全用铝箔替代铜箔,进而降低成本近70%。 在储能市场上,起点钠电的统计数据显示,自2023年以来,在多地新型储能项目中,涉及钠离子储能的项目已有6个,总规模超过600MW/1200MWh。 长期来看,由于钠离子电池的产业链培养和实现理论上的低成本仍需要很长的时间,因此大规模产业化应用预计要到2025年才能实现。

钠电池在很大程度上继承了锂电池的成熟产业链,钠离子电池的核心组件包括正负极、电解液和隔膜,当前正负极以及电解液的规模化供应尚不稳定。 上游戏资源商,由于锂矿资源储量有限(仅占0.0065%)且分布不均,价格急剧上涨。相比之下,钠矿产资源则储量丰富(占比高达2.75%),且其分布广泛不受地域限制。

钠电池产业链的主要变化体现在中游环节和正极材料上。 目前钠离子电池正极材料体系主要分为层状过渡金属氧化物、聚阴离子类及普鲁士蓝类三种技术路线。 层状氧化物因其良好的产业化基础而受到青睐,聚阴离子化合物以优良的循环性能著称,但受限于较高的成本、较低的能量密度和倍率性能;普鲁士蓝/白化合物在成本和倍率性能上具有优势。 钠电池的产业链的负极、电解液、隔膜基本保持了现有的竞争格局,集流体则不再需要使用铜箔。 由于产业体系仍处于商业化初期,竞争格局尚有待进一步观察,但相关龙头企业已经展现出了先发优势。

国内钠离子电池的产业进程正在全面加速。自宁德时代在2021年7月推出首款钠离子电池以来,技术的商业化日益受到关注。中科海钠、传艺科技、众钠能源、派能科技等领军企业的陆续加入。 2023年多家企业已宣布将钠离子电池应用于首发车型,并与合作伙伴共同推动其落地实施。 目前已有约20家企业有明确的钠离子电池产能规划,其中部分企业所规划的产能已经达到了GWh级别。预计在2024至2025年期间,这些企业将相继实现钠电池的量产。#钠离子电池##锂电池##汽车##新能源汽车##财经#

未来随着量产的实现,成本有望进一步降低,有望推动钠电市场的规模持续扩大 ©文章来源于乐晴行业观察