文章摘要

本文详细介绍了航空发动机的发展历程、分类以及核心部件的构成。航空发动机从活塞式发动机起步,逐渐发展到喷气式发动机,并成为主流。燃气涡轮发动机是目前航空发动机的主要类型,包括涡轮喷气发动机、涡轮风扇发动机等,其核心部件包括压气机、燃烧室和涡轮。压气机负责压缩空气,燃烧室将化学能转化为热能,而涡轮则将热能转化为机械能。

文章还分析了全球和中国的航空发动机市场,包括军用和商用发动机的市场需求、无人机市场的增长以及国际竞争格局。此外,文中还探讨了航空发动机产业链的各个环节,从设计研发到原材料供应、零部件制造、整机集成交付以及运营维修等,展示了中国在航空发动机领域的发展现状和未来趋势。

一、航空发动机分类、发展、核心部件介绍

(一)航空发动机发展与分类

航空发动机起步于活塞式发动机,具有油耗低、成本低、工作可靠等特点,但是活塞式发动机-螺旋桨组合制约了飞机速度的提升,因此从20 世纪 40 年代喷气式发动机出现后,因其能以较轻的重量产生很大的推力,首先用于战斗机上,随后用于轰炸机、运输机和民航客机上,因此逐渐取代了活塞式发动机。但是活塞式发动机仍有成本、油耗等优势,因此在中小型发行器以及部分直升机上还有使用。

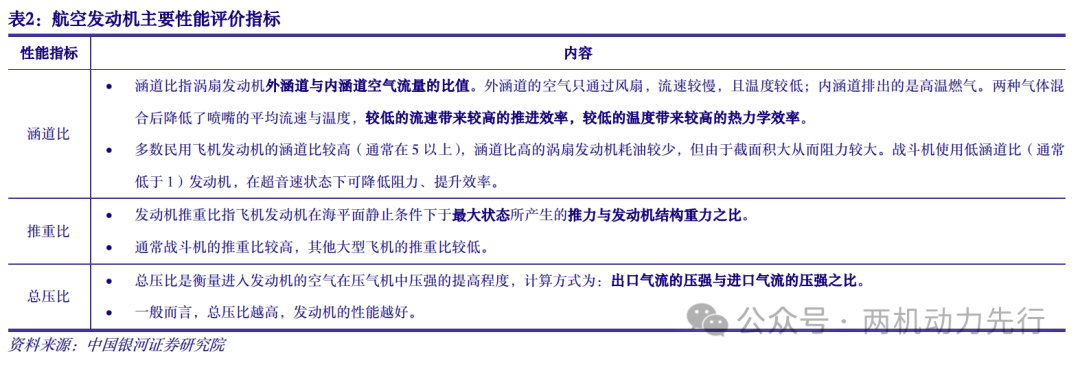

目前燃气涡轮发动机(有压气机)作为航空发动机中绝对的主流,主要包括涡轮喷气发动机、涡轮风扇发动机、涡轮螺旋桨发动机、桨扇发动机和涡轮轴发动机五种,它们的工作场景和总体架构有所差别,但工作原理相似,并且均由涡轮喷气发动机这一基本构型发展而来。它主要分为五大部件,即:进气道,压气机,燃烧室,涡轮和尾喷管。其中压气机,燃烧室,涡轮又称为发动机的核心部件。

(二)核心部件介绍

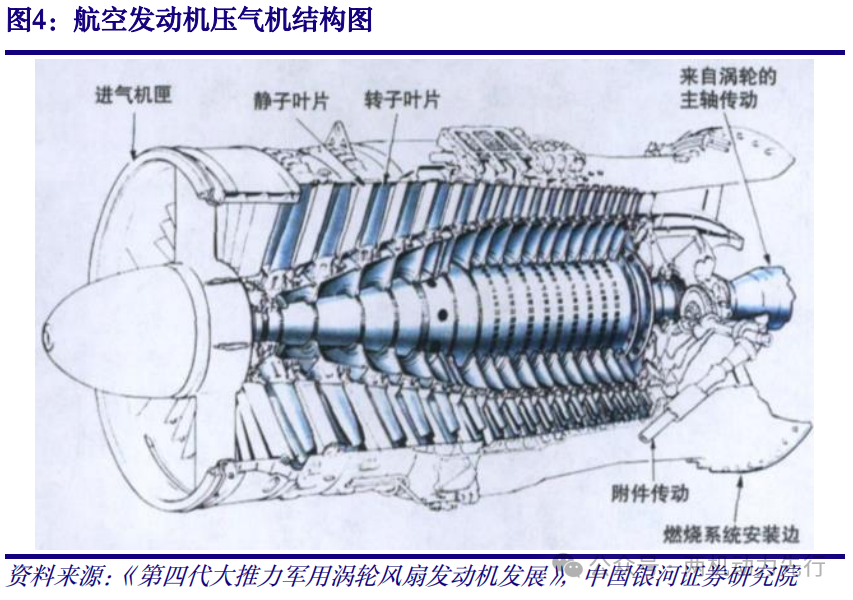

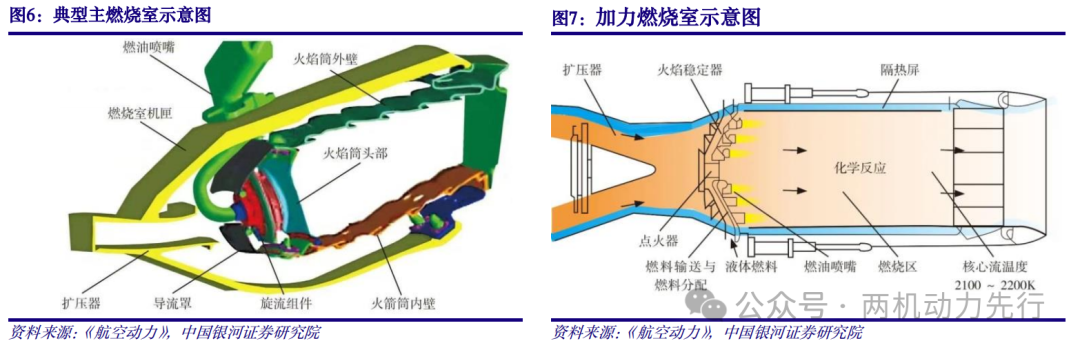

空气经由进气道后进入至压气机。压气机主要作用是通过高速旋转的叶片对空气做功,即对空气进行近绝热压缩,以提高空气的压力,为接下来气体在燃烧室中的燃烧创造条件。根据气流在压气机中的流动方向,可以将压气机分为离心式压气机和轴流式压气机两类:空气轴向流入又轴向流出压气机的称为轴流式压气机;空气轴向流入而沿离心方向流出的称为离心式压气机。评价压气机性能的指标包括:增压比、效率、外廓尺寸、重量、强度等。压气机每一级都由转子和静子组成,转子通过旋转对空气压缩做工,而静子可以改变气流方向,并通过微调以改善空气流动状态。目前轴流式压气机应用明显比离心式压气机多,主要由于其效率高。燃烧室位于压气机和涡轮之间,虽然结构上并非循环部件,但是其核心作用是将高压空气和燃气充分掺混并且燃烧,从而将航空煤油中存储的化学能转化为热能,形成高温高压燃气。可以说,航空发动机的可靠性、经济性及寿命很大程度上取决于它——并且在全球倡导“双碳”背景下,能源利用效率以及最后排放指标都倚重于燃烧室的设计。

燃烧室由进气装置(扩压器)、火焰筒、燃油喷嘴、点火装置以及壳体组成。且在火焰筒内壁上涂覆有热障涂层满足其长寿命高效率的工作需求。现代高性能发动机对主燃烧室提出了越来越高的要求,军用发动机燃烧室需要具有更高的温升工作能力和更宽的工作范围,而民用发动机燃烧室的污染排放指标极为苛刻。为应对这些挑战,现在的燃烧室研究主要朝着高温升、低排放两个方向发展。高压空气经燃烧室后形成高温高压燃气,并进入涡轮部件。涡轮的作用是将高温燃气中的热能和压力势能转化为机械能,即高温高压燃气在涡轮中膨胀做功,推动涡轮叶片带动涡轮盘旋转,从而经轴带动压气机工作。涡轮的工作特点是功率大、燃气温度高、转速高、效率高、重量轻、可靠性高,因此较之于压气机更加恶劣。同样,按照气流在涡轮中的流动方向,其结构可分为轴流式和离心式。民航发动机多采用轴流式涡轮,且轴流式涡轮也可进一步分为冲击式和反力式。涡轮的结构也是一级转子一级静子,涡轮转子由涡轮盘、涡轮轴、工作叶片和连接部件构成;涡轮静子由涡轮机匣和导向器等部件构成。涡轮是航空发动机中工作环境最为恶劣的部件,尤其是涡轮叶片需要在高温、高压、高转速的“三高”环境下可靠长时工作。因此设计人员在其结构、材料和防护上下足了心思。在结构上不仅设计成更佳冷却效果的空心形式,材料上也选择具有更佳高温力学性能的单晶,更在其表面涂覆有热障涂层,以实现对其更加稳定可靠且高效的高温热防护。

二、发动机材料、各零部件、整机产业链和市场分析

(一)全球发动机市场

根据《WorldAirforces 2023》数据统计,2022年美国军机保有数量遥遥领先,其次为俄罗斯和中国。2022年美国军机数量约为中国4倍。 根据中国商飞公司预测,从 2020 到 2039 年,全球将增民航客机4 万架,据此估算对应航空发动机的市场空间。测算过程中的重要假设如下:1)各型号发动机单价参考当前各发动机厂家官网订单信息2)发动机维护保养费考虑与新机采购费按照 1:1 预估据此测算,2021年-2039 年全球商用航空发动机整机市场总规模约为 13.4 万亿元人民币,年均超6500 亿人民币。 (二)中国发动机市场

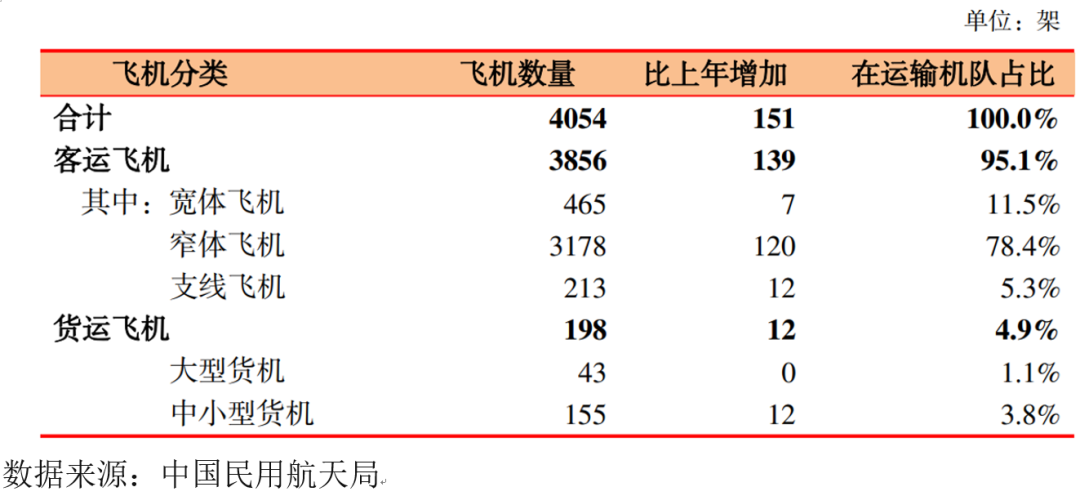

中国的军用发动机最早是以仿制苏联发动机为主,直到20世纪初,我们自研产品出来,代表型号有涡喷14型发动机和涡扇-10系列发动机。涡喷14又称“昆仑”发动机,是我国自行研制的第一台具有全部知识产权的中等推力级加力涡轮喷气发动机。涡扇-10系列发动机简称WS-10,代号“太行”,是由中国航空研究院606所研制的国产第三代大型军用航空涡轮风扇发动机,也是中国第一台大推力涡轮风扇发动机。根据World Airforcs数据统计,我国战斗机、运输机、直升机、特种飞机、教练机 2021-2030 年的增量分别为 961 架、236 架、897 架、89 架和334 架。我们按照存量和增量两部分,对 2021-2030 年我国军用航空发动机市场进行测算,为了简化计算,我们将存量飞机分为换发 1 次和 2 次两部分,增量飞机分为不换发和换发 1 次两部分,发动机单价取可参考型号价格。经测算,2021-2030 年,我国军用发动机购置经费共2587 亿,维修经费 1293 亿,合计 3880 亿: 平均每年购置经费259 亿,维修费 129 亿,合计 388 亿。 截至2021年底,民航全行业运输飞机期末在册架数4054架,比上年底增加151架。 根据蒂尔集团的报告,2020年-2027年全球军用无人机年产值(含采购)逐年增长,到2027年产值预计达到143.99亿美元,市场保持可持续的稳定发展。国内市场来看,根据中研普华产业研究院数据显示,2020年我国军用无人机市场规模达到209.1亿元,预计2025年将达到400.47亿元,CAGR达13.88%。 靶机属于耗材,空军、二炮和陆军航空等每年训练消耗量都很大,同时像沙特等国外贸出口需求也不小。根据新思界发布的《2019-2023年中国无人靶机市场可行性研究报告》,2018年中国无人靶机行业市场规模为19.5亿元,年增速在15%以上。 (三)竞争分析

国际上以 GE、RR、P&W、SAFRAN 等为代表的欧美航空发动机先进企业,对其他国家企业形成明显的代际领先优势。发达国家的航空发动机技术和产品在不断发展,一方面积极推进自适应、新概念发动机等技术的发展,另一方面通过适航、排放等不断提高行业壁垒。军用发动机更注重推动比和高机动性。GE、普惠、劳斯莱斯、赛峰、美国霍尼韦尔(Honeywell)、德国MTU、意大利Avio、俄罗斯土星、俄罗斯礼炮等都具有较完整的生产能力。军用航空发动机不像民用航空发动机被美英法绝对垄断,但目前世界上能够独立研制高性能军用航空发动机的国家也只有美国、俄罗斯、英国、法国、中国等少数几个国家。全球主要军用机型所使用的航空发动机及生产企业统计如下: 在军用航空发动机领域,美国的 F135、欧洲的 EJ200 等国际先进的小涵道比涡扇发动机推重比已经达到 10 一级,MTBF 已达到 500 飞行小时以上,热端零件寿命已超过 2,000 小时。便罗斯的A-41中也具备较高的技术水平,但由于经济等原因,近些年迭代较慢,被欧美拉开一定差距。

在商用航空发动机领域,全球市场经过近百年的发展,已经呈现出典型、明显的寡头垄断格局。美国通用电气(GE)、普拉特·惠特尼(普惠)、英国罗尔斯·罗伊斯(罗罗)、 由 GE 和法国赛峰集团合资的 CFM 国际公司以及由普惠、MTU 航空发动机和日本航空发动机协会合资的国际航空发动机公司(IAE),占据着全球商用航空发动机约97%的市场,控制着商用飞机发动机的核心技术。中国10款常用民用飞机,只有一款用了中国航发的WJ6C发动机。WJ6发动机定型后,用作运8系列飞机的动力,交付数量超过800台,累计飞行时间超过300万小时,是目前我国装机数量最多、累计飞行时间最长的国产发动机。我国民用大飞机C919 已经拿下超过 1000架的订单、价值超 3000 亿元人民币。无论是从商用航空发动机本身巨大的经济价值角度、还是从支撑 C919 世界商用大飞机产业 ABC格局的角度,发展先进商用发动机均是我国产业升级的必然选择。中国当前重点在研商用航空发动机型号完整履盖窄体、宽体、支线客机市场。 (四)航空发动机产业链分析

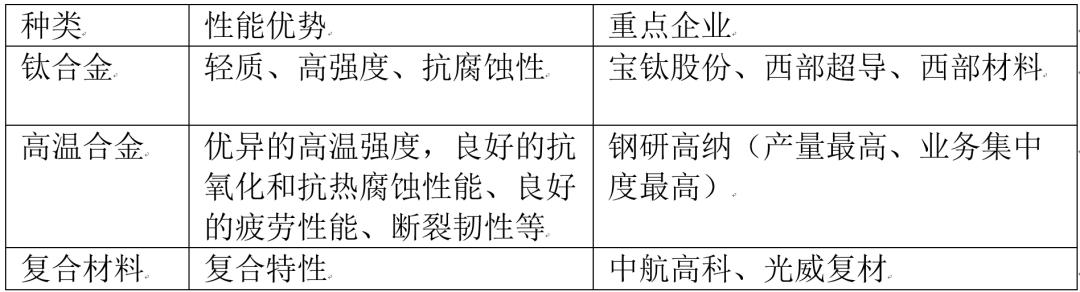

以主机企业为牵引,在世界范围内形成了航空发动机产业链的四级供应结构:第一级即 GE、普息、罗罗等整机制造商,负责整机研制及总装交付;第二级包括德国 MTU、意大利 AVIO 等,主要负责子系统、大部件/单元体的制造第三级和第四级分别是零组件/分系统、和原材料的供应商。 经过近几十年的发展,中国国防军工行业已经形成了一条军民融合、功能完备的航空发动机产业链。产业链主要环节包括:设计研发、加工制造(原材料)、加工制造(零组件)、整机集成交付、运营维修。 航空发动机设计研发这一环节中集中了大量优质资源。可分为基础研究及关键技术研究、子系统研发、整机集成设计等几大类。基础研究及关键技术研究目前主要由相关高校航空航天专业、中科院相关院所承担。子系统研发主要包括材料工艺方案和控制系统两大类,分布在航发集团、航空工业集团、中科院系统以及一些地方政府下属的科研机构中。整机集成设计的几大主机所则均为航发集团所属。 (2)原材料:镍、钛、钢、铝四足鼎立,复合材料大势所趋早期的航空发动机采用铝合金、镁合金、高强度钢和不锈钢等制造,后期为减轻发动机重量、提高耐温性能、提高发动机效率和推重比,而逐步引入了钛合金、高温合金以及复合材料。当前,航空发动机中传统铝合金和高强度钢、钛合金、镍基高温合金四足鼎立,复合材料则凭借其优良的综合性能成为未来航空发动机性能进一步提升的不二选择。

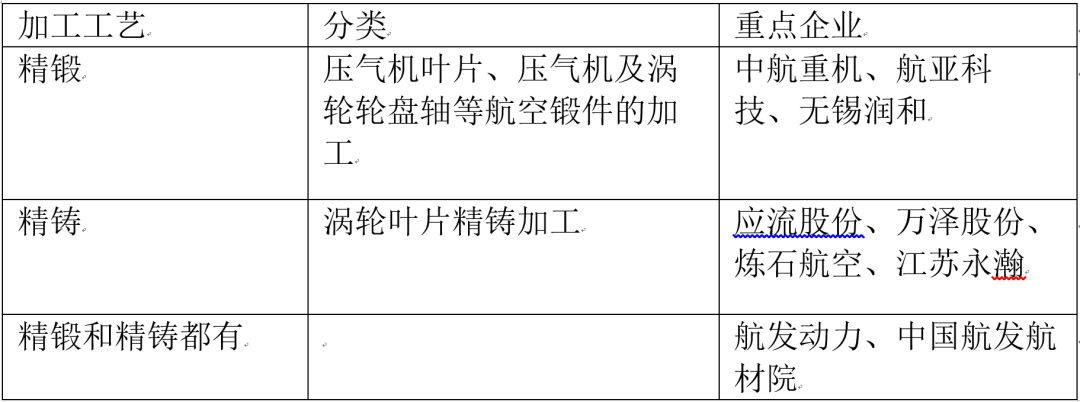

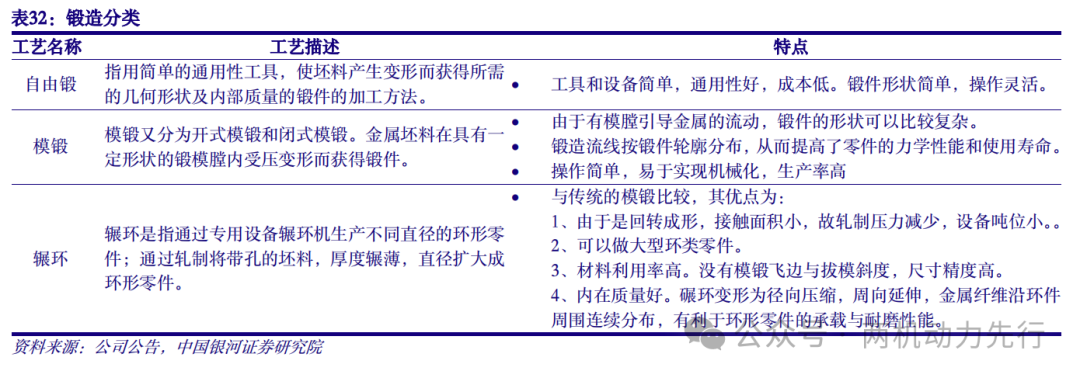

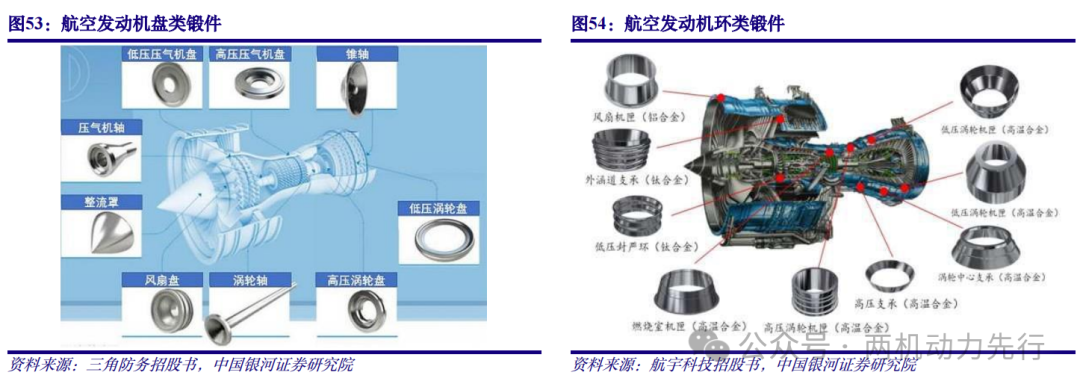

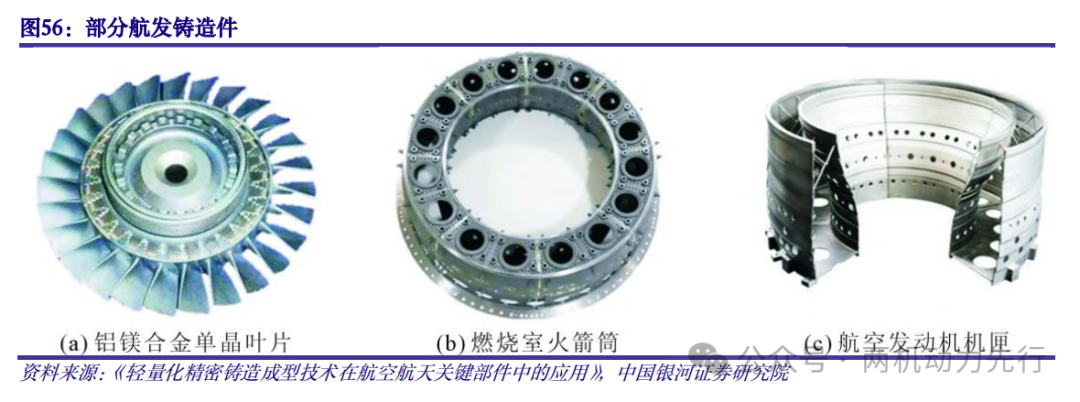

(3)零部件与子系统:锻造、铸造各司其职、控制系统自成一体航空发动机由部件和子系统组成,部件包括风扇增压级、压气机、燃烧室、高低压涡轮等;子系统包括控制系统、空气系统、机械系统、短舱系统等。除控制系统自成一体外,其余各部件系统的零组件按照加工成型的方式均可以分为锻件、铸件、钣金件等几种,其中又以锻件、铸件占据主要地位。近些年来,3D打印增材制造、复合材料特殊工艺等也逐渐开始使用,但目前占比尚较小。 (4)叶片、轮盘:上市公司锻造叶片企业成熟度更高、铸造叶片企业加紧技术攻关航空发动机压缩系统(风扇增压级、压气机)转静子叶片、涡轮转静子叶片、及用于支撑安装转子叶片的压缩系统轮盘及涡轮轮盘是航空发动机中最重要的一组零件,在发动机功的传递、能量的转化中起核心作用。在发动机价值的拆分上,以上零件合计价值占比超过 40%。以上零件除涡轮叶片采用铸造方式成型外,其余均采用锻造的方式,两类加工工艺中,精锻和精铸分别代表了未来各自技术发展的主流方向。

航空发动机所使用其他结构件主要包括机匣、轴承、齿轮箱、燃烧室零组件、密封封严装置等,加工方式多采用锻造、少数采用钣金成型。 航空发动机控制系统是发动机的神经和大脑,起着把飞机操纵人员指令传输给发动机、并根据操纵指令精确调节相关运动机构以使得发动机实现操作意图的功能,对于航空发动机正常稳定工作发挥着至关重要的作用。

我国从事航空发动机控制系统研制生产的企业主要有航发控制、晨曦航空、海特高新、航新科技、中航机电等,其中航发控制背靠我国航空发动机控制领域唯一的军工科研院所中国航发控制系统研究所,实力雄厚、产品型号齐全,是航发控制领域的龙头企业。 我国航空发动机整机集成交付领域共有八大主机厂,全部为中国航发集团下属,其中 5 家注入上市公司或作为上市公司母公司。航发动力囊括了其中4 家,基本覆盖了当前航发集团主要在研或已服役的先进发动机型号。太行发动机已经进入稳定服役状态,将随着三四代战斗机的上量享受确定的业绩增长。三代中等推力航空发动机生产线建设项目也于今年通过竣工验收,将有望随枭龙、FC-31 战机一并上量。

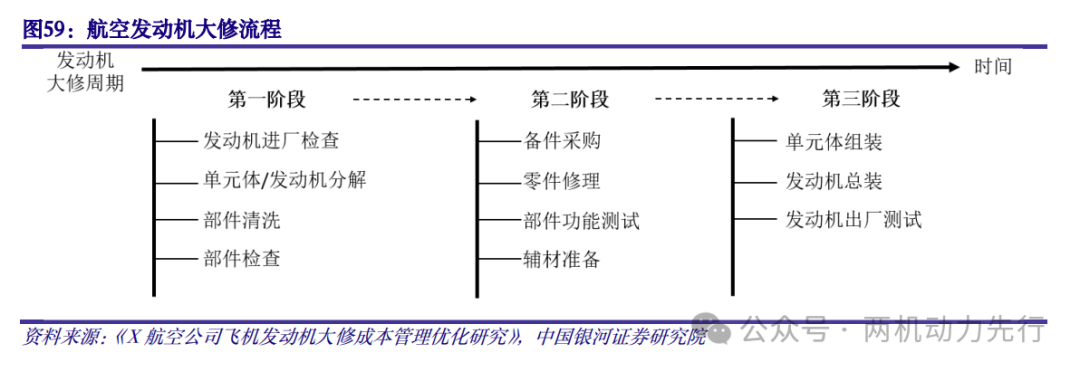

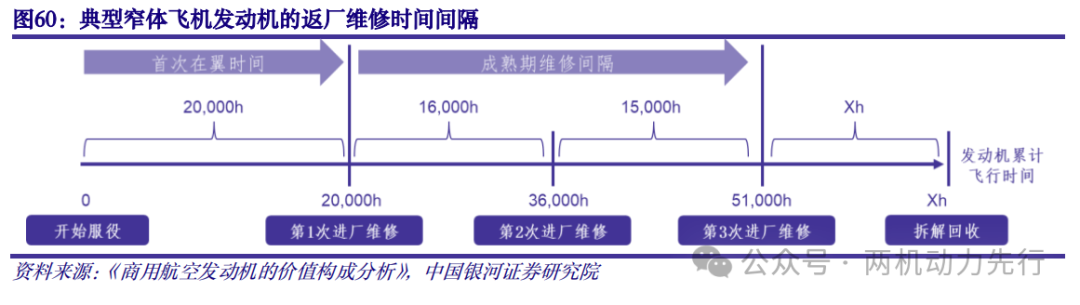

运营:军用、商用航空发动机的运营方分别为军队和航空公司。维修:军用发动机一部分由解 放 军 57XX 厂提供维修服务,另一部分由发动机整机制造商航发动力分别在贵州、山西、吉林的维修厂提供售后维修保障服务。发动机维修保障环节的利润率较初始产品交付更高,后续随着“全面聚焦备战打仗”背景下实战化训练的增多,军用发动机维修保障领域市场空间将有望快速上升,为相关企业带来业绩增长的新动力。

在民用领域,多个航空公司与国外 OEM 或与国外航空公司、专业发动机维修公司等建立合资公司,用于为自身及行业提供发动机及飞机维修保障服务。此外,上市公司中航新科、海特高新也涉足有航空发动机维修市场。未来随着军民用航空发动机的放量增长,航空发动机维修市场也将迎来市场空间的扩充。