全球动力电池需求及电池企业市场份额的演变!

文章摘要

全球新能源汽车销量和渗透率持续增长,带动了动力电池需求的稳步提升。预计从2023年到2025年,全球动力电池需求将从816GWh增长至1389GWh,年复合增长率(CAGR)达到30%。中国市场的需求增长也相当稳定,预计2024年和2025年的动力电池装机量分别为492GWh和599GWh,出货量分别为839GWh和1102GWh,CAGR为32%。 在全球动力电池市场份额方面,中国企业如宁德时代、比亚迪等在全球市场集中度不断提升,逐步取代日韩企业的市场份额。

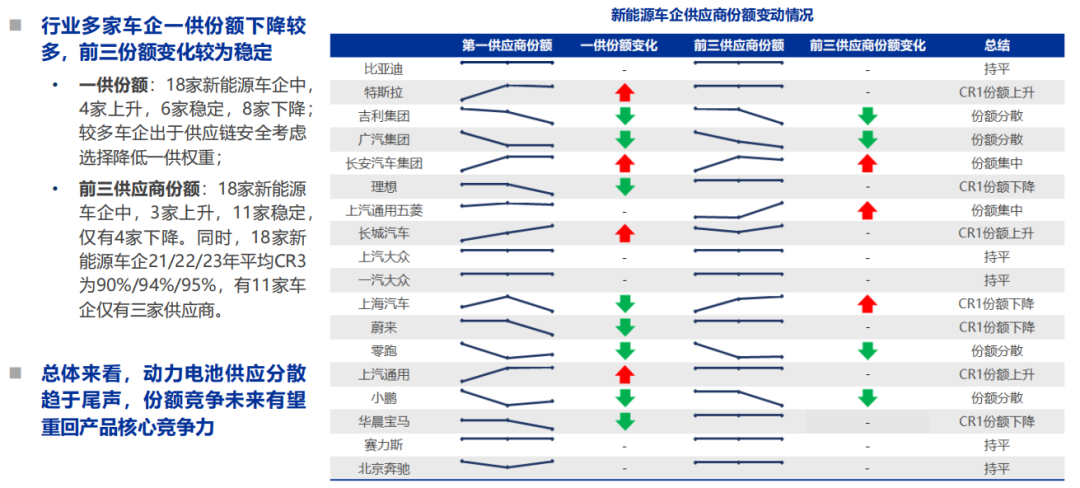

国内市场同样呈现集中化趋势,CR3/5/8逐年增长,三元电池市场份额集中,而磷酸铁锂电池市场中二三线厂商的份额有所增长。 车企动力电池配套格局也发生了变化,宁德时代曾是18家车企中的15家的主要供应商,但近年来有8家车企改变了这一地位,二三线厂商开始争夺市场份额。尽管如此,宁德时代在主要供应商中的地位仍然稳固,同时新的供应商如蜂巢能源、中创新航和孚能科技也开始显现其竞争力。整体而言,动力电池市场的竞争格局正在发生变化,各大企业都在寻求巩固和提升自身的市场地位。

正文

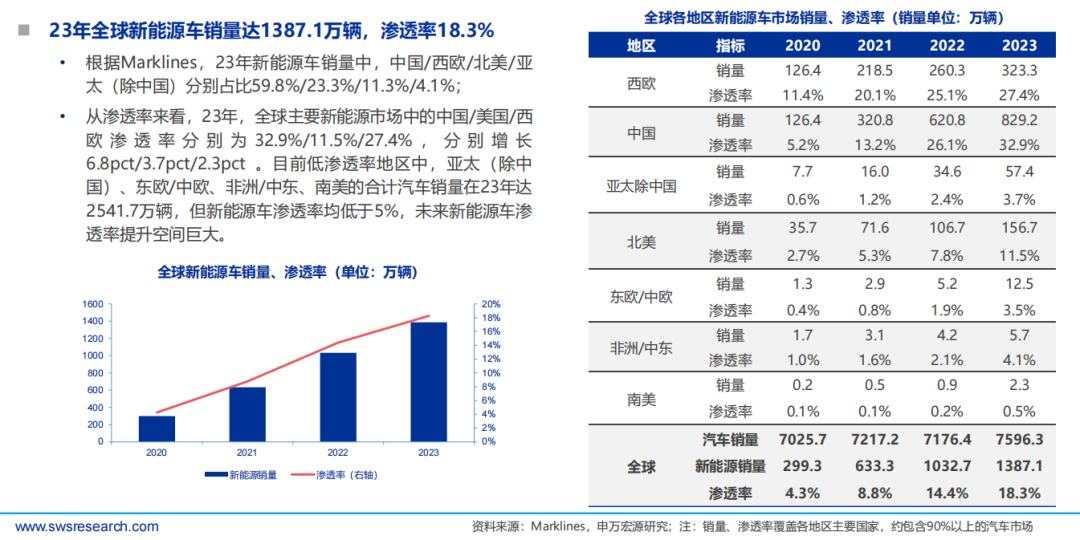

一、全球新能源汽车销量及渗透率逐年提升

二、全球及中国动力电池需求预测:降逐年同比稳量增长

中国市场需求预测:国内动力电池需求增量稳定,预计24/25年的国内动力电池装机量分别为492/599GWh;预计24/25年国内动力电池出货量分别为839GWh/1102GWh,分别同比增长33.2%/31.3%,23-25年CAGR为32%。

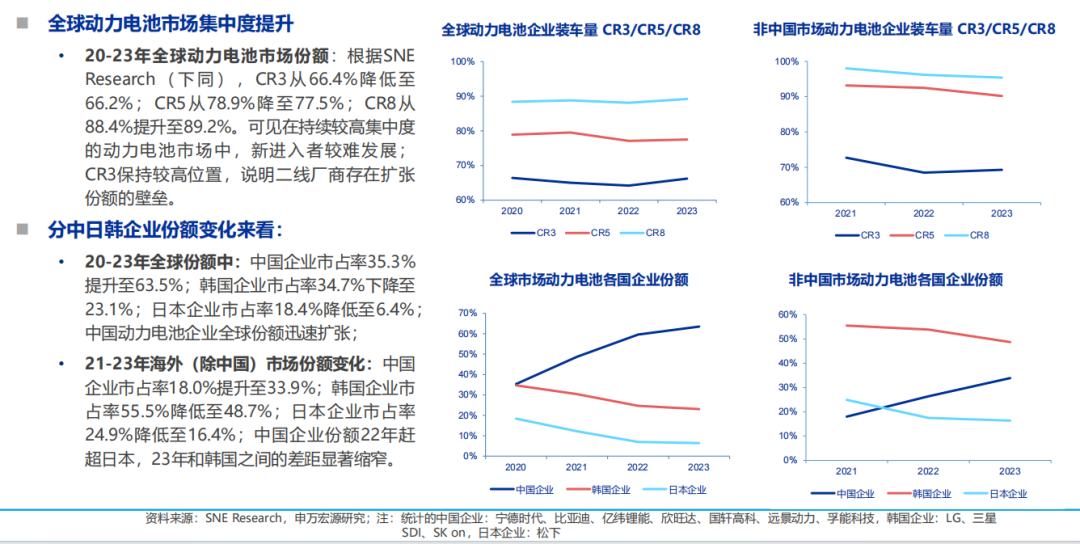

三、全球及中国动力电池企业市场份额的演化

中国电池企业市场份额演化:国内动力电池市场经过充分竞争,市场集中化趋势明显,CR3/5/8逐年增长。三元电池份额集中,磷酸铁锂电池中二三线厂商份额增长明显。

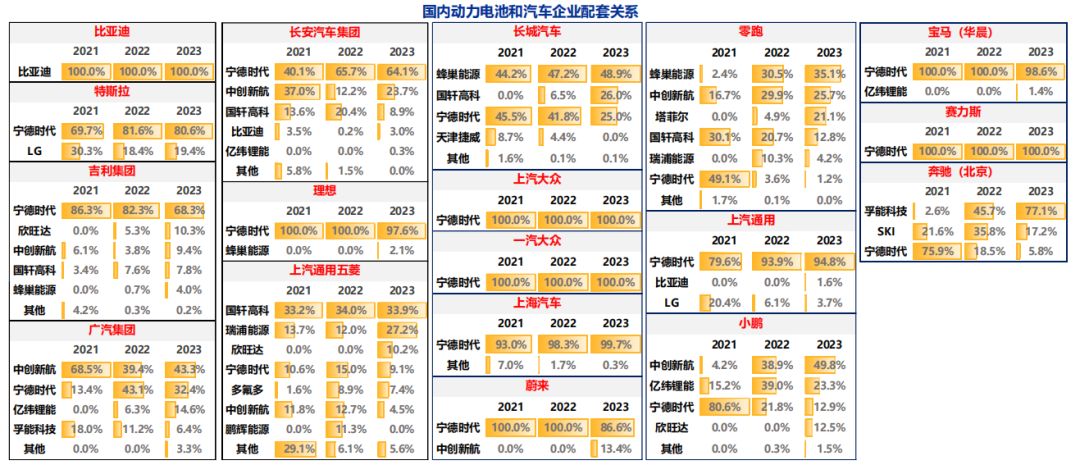

四、车企动力电池配套格局的变化

登录后免费查看全文

著作权归作者所有,欢迎分享,未经许可,不得转载

首次发布时间:2024-03-27

最近编辑:8月前

锂电设备、工艺和材料技术研发应

相关推荐

最新文章

热门文章