近10家企业“阵亡”,国产碳纤维生产企业如何过“凛冬”?

摘要

正文

“10年前,我刚去念硕士研究生的时候很多人都不知道碳纤维是什么东西,现在基本上是‘家喻户晓’了,原来一公斤的碳纤维T300几百元到上千元不等,现在约每公斤百元左右。这10年碳纤维行业发展还是很快的。”目前在聊城大学材料学院任职的赵伟博士笑言。

2017年,碳纤维行业发生了很多大事,浙江泰先新材料股份有限公司向法 院申请破产,上了中国碳纤维企业的“死亡名单”,这个消息在碳纤维行业激起了“千层浪”,不禁让业内人感叹。不少人发问:国产碳纤维究竟处于什么水平?

经历长时期滞缓阶段之后,中国碳纤维产业迈入了快速发展的第二个阶段。随着新能源汽车及其他现代工业的发展,“黑色黄金”迎来发展风口。在此过程中,原丝生产技术和设备、碳化生产技术和设备等均不断发展完善,而下游的碳纤维终端应用领域则高端应用与低端应用并存,个别成功契合市场需求点的企业实现盈利。

从整体来看,我国的碳纤维产业开始大规模发展,产能建设快速发展,但产业链依然相对脆弱,碳纤维产业化的爆发时点仍未到来。多位业内人士在接受新材料在线®的采访时表示,要想尽快推进碳纤维形成完整的产业,还需要上下游多方合力“抱团”破局。

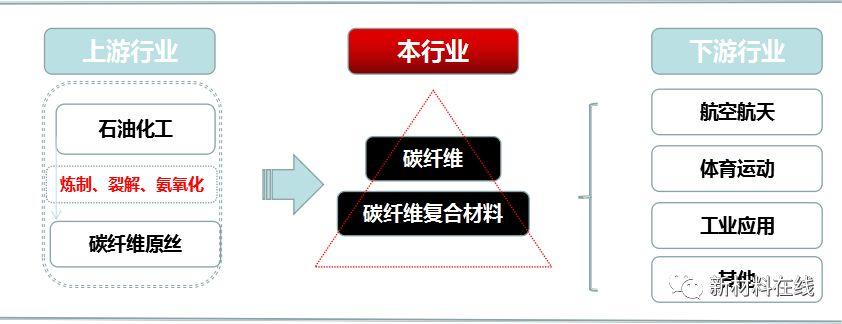

碳纤维行业产业链

资料来源:赛瑞研究

企业盈利难题待解

企业盈利难题待解

“中国碳纤维行业的整体趋势是向好的,主要表现在两个方面,从技术层面讲,二甲基亚砜原丝技术、硫氰酸钠原丝技术和二甲基乙酰胺原丝技术这三个技术我们都拥有了。从市场方面讲,目前有7-8家企业破产,整个行业符合市场竞争规律。”北京化工大学材料科学与工程学院副院长、国家碳纤维工程技术研究中心主任徐樑华说。

据中国化学纤维工业协会副会长王玉萍介绍,国内碳纤维产业呈现加速推进趋势:突破了千吨级T700S和百吨级小丝束T700G产业化技术,在关键领域得到应用;突破了百吨级T800碳纤维工程技术,具备应用条件;突破了千吨级T300碳纤维产业化成套工艺和关键装备设计制造、工程应用技术,满足了高端急需;突破了M40、M40J、M46J等高强高模碳纤维实验室制备技术,具备了小批量制备能力。

工艺 | 成本(美元/kg) | 成本比 |

原丝 | 11.11 | 51% |

氧化 | 3.4 | 16% |

碳化 | 5.12 | 23% |

表面上浆 | 0.82 | 4% |

卷绕 | 1.35 | 6% |

合计 | 21.8 | 100% |

碳纤维成本构成

资料来源:赛瑞研究

如果从盈利角度考量,碳纤维生产企业“走出深巷”还有一段距离,绝大多数企业一直处于亏损状态。

在徐樑华看来,已经涵盖高强、高强中模、高模、高强高模四个系列碳纤维制备技术的中国碳纤维产业已经占据了“山头”,在战争中已经具备了优势,“但因为中国‘内功’还差很多,如何操作还需要慢功夫,需要时间。”

采访中,新材料在线®发现,目前大多数碳纤维生产企业处于亏损状态。“目前,除了少数几家企业实现盈利,其他均在亏损。”一位不愿透露姓名的业内人士告诉新材料在线®。

2016年中国重点碳纤维企业产能分布情况

资料来源:赛瑞研究

于2017年9月1日上市的光威复材被誉为国内最赚钱的碳纤维企业,自2014年以来公司毛利率和净利率均保持增长态势。从中简科技披露的财务情况看,公司自2014年以来营业收入也是处于稳步增长当中,并实现盈利。中复神鹰碳纤维有限责任公司自2016年4月开始盈利,预计全年将实现略有盈余。恒神股份的营业收入自2014年以来也处于增长中,但毛利率一直为负,2016年亏损2亿多。此外,吉林碳谷等企业的碳纤维业务毛利率均为负。

以光威复材、中简科技为代表的企业,掌握了高端碳纤维及织物的生产技术,打破了国外企业对我国的禁运限制,产品以军品为主,产品毛利高,公司盈利能力强。而以吉林碳谷、恒神股份为代表的企业,则以生产中低端碳纤维为主,国内低端碳纤维产线重复建设率高,产品面临国内及国外产品的激烈竞争,毛利率普遍为负,生存状态比较艰难。

那么,碳纤维生产企业实现盈利的难点在哪里呢?多位专家表示:国外企业的打压、工艺设备方面的问题、市场推广等方面的考验都比较大。

“因为操作、设备、工艺等方面的问题,国内企业生产出的碳纤维性能不稳定,比如100吨里面只有60吨是性能较好的,其余40吨就要降级处理,而这在碳纤维生产企业中是普遍现象。这就导致在市场推广时,客户非常谨慎,下游应用企业对国产碳纤维没有信心。”上述不愿透露姓名的业内人士分析称,“对于碳纤维生产企业来说,生产成本高,对于应用企业来说,应用成本高。这就是目前碳纤维整个产业链存在的普遍现象。”

十年一剑,高端应用艰难

十年一剑,高端应用艰难

我国是碳纤维消费大国,但长期以来由于受到国外技术封锁和管控,碳纤维仍大量依靠进口。国内碳纤维产不足需,供需矛盾非常严重,市场潜力巨大。同时,大多数国产碳纤维产品仍属于中低档型,且成本高、能耗大、质量不稳定,在市场竞争中也处于明显劣势。

2011-2016年中国碳纤维行业需求量情况

资料来源:赛瑞研究

海关数据显示,2016年我国碳纤维及制品进口量为15960.47吨。日本仍是最大的进口来源国,进口量为6027.49吨,同比增长10.34%,占进口总量的37.78%。就具体产品来看,碳纤维进口2780.7吨,碳布进口2469.6吨,碳纤维预浸料进口1413.1吨,其他碳纤维制品进口9297.1吨,同比分别增长57.5%、24.7%、-10.1%、3.6%。从进口量可以看出,大丝束碳纤维进口量有所增长。

2011-2016年中国碳纤维产能及增长率情况

资料来源:赛瑞研究

碳纤维是国民经济和国防建设不可或缺的战略性新材料,是先进复合材料最重要的增强体之一。“然而碳纤维及复合材料产业化应用异常艰难。”此前,中简科技负责人杨永岗在接受媒体采访时表示。

一个值得注意的现象是,尽管当前我国碳纤维应用“多点开花”,但高端应用依然缺位。复合材料工业协会的报告中指出,目前我国碳纤维应用领域中,体育休闲领域约占58%,工业领域占36%,航空航天占6%左右。

既然碳纤维下游应用和产业化加速推进,为什么高端应用却持续缺位呢?这并非是碳纤维本身的性能不行,目前从事碳纤维下游应用的多数中小民营企业,生存是第一问题,因而很少布局高端领域而是将目光投向体育休闲等低门槛领域。

2016年中国碳纤维应用领域分布

资料来源:赛瑞研究

“而在航空领域的应用,‘十年磨一剑’,周期长。即使是汽车开发的民用领域,至少需要3年周期,才能进行批量生产,才有可能在产业上有所突破。目前在新能源汽车开发领域,大部分企业均抱着观望的态度,至少目前还没有企业成为第一个吃螃蟹的。”上述不愿透露姓名的业内人士介绍说。

华中科技大学材料学院副院长卢兴认为,与国外相比,中国企业的研发技术至少落后了10年,研发成果更是落后。同时,前期研发投入资金量大且周期长,是新材料产业发展的规律。产业发展是一个渐进的过程,从一开始的初级产品到高端产品,需要经过一定的阶段。

上下游企业“抱团式”破局

上下游企业“抱团式”破局

虽然碳纤维产业化整体面临诸多问题,但并没有妨碍业内对其及应用市场的乐观预期。国内乘车企业尤其是新能源汽车企业和碳纤维复合材料企业正加速在车用碳纤维材料领域的布局。

而面对未来乐观预期与现实诸多掣肘因素的对立,上下游企业之间的“抱团式”前行已经成为一种典型的破局方式。

“企业要想盈利,就要提前布局做全产业链,并且要有差异化。”上述业内人士认为,政府还要加强引导,防止地方政府盲目上碳纤维项目,出现低端产能过剩现象。对于碳纤维而言,将碳纤维产业链上中下游相结合的模式是较好的商业模式,在形成闭环的同时,还可以提升碳纤维的质量。

此外,多位业内人士表示,新能源汽车应用将会是未来碳纤维的一个重要下游。目前,包括中国、英国、法国等多国宣布禁售燃油车时间表,新能源汽车是未来汽车发展三大方向之一,而解决动力问题间接的关键因素之一就是应用碳纤复合材料减轻汽车重量,节约能源,增加可靠性。

江苏恒神股份有限公司技术顾问沈真表示,碳纤维复合材料在交通运输行业结构中的应用有着广阔的前景,未来20年的用量有望达到上万吨,成为与航空航天持平的两个最大消费市场之一。

公司 | 车型 | 部位 |

宝马 | i3、i8 | 车厢主体的life模块 |

宝马 | Z-9、Z-22 | 车身 |

宝马 | M3 | 顶盖和车身 |

日产 | ShylineGT-R | 外装(后备箱车盖) |

丰田 | MARKII | 内装 |

雅马哈 | SRC新概念跑车 | 底盘 |

大众 | 2L车 | 车身等 |

法国SP | BoxsterS | 发动机罩盖 |

Daimler | DodgeViper | 挡板支架系统(减重18kg,刚性提高22%) |

SGLCarbonAG | PorscheAG | 碳纤维-陶瓷制动盘 |

通用GM | 载重汽车 | 传动轴 |

福特 | 野马ShelbyGT350R | 轮毂(减重27.24kg) |

碳纤维在汽车上的应用实例

资料来源:赛瑞研究

已“嗅”到该巨大市场的康得集团已经在新能源汽车产业进行了布局。其在廊坊建立了康得复材工业4.0版智能化碳纤维车体及部件制造工厂,将年产5万辆新能源汽车碳纤维车体、150万件碳纤维部件。康得新集团还投资3000万欧元,在原慕尼黑工大实验室级研发中心基础上,建成采用全套国际一流装备、面积3000平米的工业级康得新欧洲复合材料研发中心,成为中德两国汽车轻量化国家级创新中心。

分析人士称,康得集团作为中国少有的从碳纤维原丝到下游应用全产业布局的企业,整合了国内一流的碳纤维技术团队,依托全球唯一实现汽车轻量化的德国宝马的相关设计和生产公司的合作,未来将打造完整的新能源汽车工业产业链以及商业生态链。

新材料在线®从康得集团了解到,目前集团已经与上海蔚来汽车有限公司、北京汽车股份有限公司等车企展开前期合作。“碳纤维轻量化生态平台带来强大竞争力,目前已经为中国53家车厂进行新能源电动车及汽车轻量化的设计,未来将会规模量产。”康得、康得新集团董事长钟玉在接受媒体采访时表示。

来源:新材料在线、新产业