研究院所、生产及应用企业发表碳纤维发展的最新观点

摘要

第二届国际碳材料大会在北京举行,聚焦碳纤维复合材料的高效、低成本生产技术。专家指出,碳纤维应向高强、高模、高韧的第三代材料发展,大丝束碳纤维因低成本具潜力。国产碳纤维虽取得成就,但与国际水平仍有差距,需从聚合反应、纺丝工艺等方面努力,并采取低成本策略。文章还强调全产业链发展的重要性,预计中国碳纤维产业将在未来十年实现更大突破。

正文

导读:第二届国际碳材料大会暨产业展览会于12月18-19在北京顺利召开,各路专家学者、行业大咖纷纷登台分享了精彩内容,让人目不暇接。小编有幸聆听了李仲平院士、吕春祥研究员、沈真老师等专家的精彩报告,受益良多。

碳纤维复合材料以其优异的性能在多个领域均有使用,但因为成本和批量化生产效率的问题,迟迟没有大规模应用。如何高速、高效大批量生产高质量、低成本的碳纤维复合材料,并提高材料利用率,是业界共同奋斗的目标。在之前的文章中,小编曾从原材料、加工方法、成型工艺、自动化设备等方面分享了一些干货,今天将重点分享在现场的所感和所悟,欢迎各位留言共同探讨。

01

第三代先进复合材料的发展方向?

第三代碳纤维(复合材料)将朝着高强、高模、高韧方向发展,李仲平院士和吕春祥研究员在报告中共同提到了这一点,益小苏教授在报告中也验证了这个说法。

碳纤维在产业化之初是朝着高强方向发展的,典型代表是T300,这也是业内公认的产业化做的最好,性能最均衡的一款碳纤维,随后碳纤维的发展方向如下。

航天用先进复合材料需要频繁承受弯曲载荷,从主结构上来看,需要保持压拉平衡。第二代碳纤维先进复合材料在使用中暴露出一些问题,主要是压拉比降低的严重,从最初的0.9(T300)降低到约0.5(T1000G),传统中使用的主干金属的压拉比约为1.1,从这里来看,这类先进复合材料的应用效果没有达到预期。

从应用目标上来看,第三代先进复合材料性能将瞄准高性能铝合金,压缩模量提高40%,拉伸模量提高20%,复合材料的具体性能要求大致如下:拉伸强度≥550MPa,拉伸模量≥75GPa,延伸率≥1.5%,压拉比≥1,同时要求高强、高模、高韧及压拉平衡。

碳纤维在过去的40年里一致走细旦化路线,细旦化可以提高截面均匀性,有效控制缺陷,大幅提高碳纤维的拉伸强度。但细旦化不能同步提高材料的压缩性能,最终导致压拉失衡。压缩失效的机制是碳纤维轴向不重合引起的纤维微屈曲,最终导致弯折,这与纤维的直径密切相关。通过力学建模分析表明,增大纤维直径(粗径化)和提高树脂模量可以有效提升压缩性能。然而纤维直径的增大将不利于碳纤维制备过程中凝固和氧化碳化的扩散,面临均匀控制的难题。现行的制备工艺属于常压准静态扩散,可以实现纤维径向均匀控制,纤维的极限直径约为3.5um。

自2010年以来,赫氏推出了HexTow®IM10(号称市场上拉伸强度最高的碳纤维),东丽推出了T1100G,这两款碳纤维在保持了上一款牌号直径的情况下,显著提高了强度和模量,即向高强高模的发展方向迈出了重要的一步。国内企业在协调工艺的情况下,在百吨级工程化线上初步实现了中等直径T800级碳纤维的均匀制备,经实际检测表明,大直径的国产T800碳纤维复合材料压缩强度明显提升,压拉比提升至0.67左右,表明国产碳纤维已经向高强高模迈出了实质性的一步,未来仍有努力的空间。

02

大丝束碳纤维究竟有没有广阔的市场前景?

大丝束碳纤维通常应用于工业领域(工业领域),一般作为碳纤维低成本化的一个重要途径。与小丝束相比,大丝束碳纤维的典型特点是:(1)碳纤维的原丝采用民用聚丙烯腈丝,可以在国外商品市场自由购买,不受任何限制;(2)低价格、高性能,大丝束碳纤维的售价可以控制到小丝束碳纤维的50%-60%左右。

虽然大丝束碳纤维的市场份额还不高,但一直被寄予厚望,业内普遍认为这是一个重要的发展方向。然而在2017年11月份,东丽逆势推出Z600型小丝束碳纤维,新品在性能和成本之间找到了更佳的平衡点。据业内人士推测,这款碳纤维吸收和采纳了卓尔泰克低成本原丝技术和大容量氧化碳化技术,同时融合了东丽小丝束湿法高速纺丝技术,质量控制技术等,预计性能介于PANEX35(大丝束)和小丝束T700之间,最主要的是成本不会高于传统的大丝束碳纤维,其用意旨在抢占压力容器等工业领域的应用。在此情景下,让人不得不深思,大丝束碳纤维对比小丝束碳纤维,成本优势还能走多远,市场价值还有没有预期的那么高,今后还要不要大力发展大丝束碳纤维!

在小编看来,东丽的这款产品势必会对碳纤维的应用市场带来影响,但产品的大规模供应也是在2018年年末,即使投入到市场了,能否快速形成示范效应呢?小编认为不会,至少在近两年的发展情况下,不会对市场造成大的冲击,所以目前国内依然很有必要发展大丝束碳纤维,但不能随意跟风,盲目的扩充产能,以防止重蹈覆辙。

03

国产碳纤维究竟是什么水平?

关于国产碳纤维的发展状况,曾经出现了两边倒的情况,一种说法是中国已经突破了碳纤维的关键制备技术,有能力抗衡日本和欧美,成为碳纤维大国,另一种说法是国产碳纤维举步维艰,入不敷出,面临洗牌,究竟是哪一种呢?

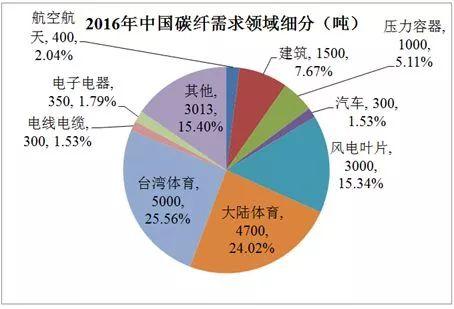

先看一看2016年中国市场的情况吧,2016年中国对碳纤维需求约为19563吨。

中国碳纤维需求逐年变化

资料来源:赛奥碳纤维技术,DT新材料

划分到具体领域如下

2016年中国碳纤需求领域细分(19563吨)

资料来源:赛奥碳纤维技术,DT新材料

中国市场需求(不含台湾地区)确实实现了快速增加,然而看一看碳纤维的来源,相信各位就十分清楚了。

2016中国碳纤维需求来源分布(19563吨)

资料来源:赛奥碳纤技术,DT新材料

从表中可以清晰的看出,2016年国内碳纤维自给率约为18%,超过80%的碳纤维需要进口,而国内主要生产厂商的综合产能约为24000吨,远大于供给的3600吨。所以中国虽然突破了碳纤维的制备技术,但还称不上碳纤维大国,更谈不上碳纤维强国。

当然国内也做出了很多成绩,具体如下:

1、突破了千吨级T300碳纤维产业化成套工艺和关键装备设计制造、工程应用技术,满足了高端急需;

2、突破了千吨级T700S和百吨级小丝束T700G产业化技术,在关键领域得到应用;

3、突破了百吨级T800碳纤维工程技术,具备应用条件;

4、解决了T1000碳纤维制备原理性技术问题;

5、突破了M40、M40J、M46J等高强高模碳纤维实验室制备技术,具备了小批量制备能力;

6、建立了若干国家级研究单元,形成了相对稳定的碳纤维研发队伍,具备了向国际先进行列迈进的实力······

那国内技术存在哪些不足呢,若具体来看,可归为如下几点:

1、关键工艺技术没有突破,尚未建立完整的技术体系:产品牌号规格少,高端缺乏,工艺技术单一;关键技术没有彻底解决,成本高;没有全面突破生产线的匹配性和优化设计技术,技术停留在单元技术的简单叠加,不同牌号和规格的碳纤维工艺布局简单拷贝,全线协同性不够。

2、放大效应没有解决,产业化没有形成规模化效应,千吨级以上的单线产能上不去,单元成本居高不下。

3、关键设备长期依赖进口,使用成本、维护成本居高不下。

4、长期跟随国外的产品体系,缺乏自主创新,碳纤维技术体系与科技硬实力尚不能支撑产业发展。

想想东丽从事碳纤维业务近40 年才实现大规模盈利,中国集中从事碳纤维开发及应用的黄金时间不过20年,想在未来10年里抛开高性能与低成本的核心问题,几乎是不太现实的。所以开发高性能和低成本碳纤维技术是解决我国碳纤维及其复合材产业瓶颈的唯一途径,也是未来10年里国产碳纤维行业发展的必然方向。

04

碳纤维高性能和低成本技术到底应该怎么发展?

第三代复合材料使用的碳纤维将朝着高强、高模、高韧方向发展,也就是高性能。

高性能的实现需要从三个层面来努力,具体如下:

分类 | 具体实施 |

聚合反应 | 寻求新的引发剂,提高聚合物的分子量,尽可能实现分子量集中分布和构象均匀 |

纺丝工艺 | 保证纺丝溶液的均匀性,寻求新的纺丝方法,如凝胶纺丝,保证原丝结构均匀,性能优异 |

碳化(石墨化)工艺 | 优化过程,构建微观结构模型等 |

低成本发展策略

国内外碳纤维生产成本的构成

基本可以肯定,国际碳纤维的整体生产成本要低于国内,从生产成本构成上来看国产碳纤维生产中能源消耗占比较大,具体分配如下,其中纺丝、预氧化和碳化工段为能源消耗集中区。

目前国内生产碳纤维有20道以上的工序,1800个控制点,生产中的低成本可以从以下几个方面来努力:

1、通过改进技术,缩短流程和工艺时间;改变分子链结构,容易牵引,提高纺丝效果;

改善原丝链结构,提高原丝致密性以改善氧化效果。

2、提高生产负荷,提高生产速率,增加丝束密度。

3、提倡规模化,节能化,减少废水废气生成,以降低分摊成本。

4、实现关键装备国产化,开发节能式装备,减少装备的运营成本。

真正实现生产的低成本要先实现工艺的先进性,生产的规模化,装备国产化和节能化,合理的产业布局,具体要求简单总结如下:

分类 | 具体要求 |

工艺的先进性 | 聚合:共聚单体容限区间、均匀分布 纺丝:减少凝固、牵伸级数和停留时间 氧化碳化:缩短氧化停留时间,30min 电耗:30-50kwh/Kg ······ |

生产的规模化 | 聚合:聚合釜≥ 50m3 纺丝:纺速≥200m/min 氧化碳化速度:30m/min |

装备国产化和节能化 | 聚合加热控制方式:串级热水控制 纺丝:节能水洗、干燥装置 氧化碳化:节能化氧化炉、碳化炉、焚烧炉 ······ |

合理的产业布局 | 既要做纤维,也要涉及复合材料,若有能力也可以涉及下游应用 |

其中生产的规模化或许有人不是很理解,若小编分享一组数据,相信各位就会清楚。当企业的单个生产线年产量从100吨升级到1000吨时,生产成本可降低40%,若继续升级到2000吨,则生产成本可继续降低10%,若再升级到3000吨,生产成本有望再降低15%。所以生产线的产能越高,生产成本就越低,国内龙头企业几乎都是千吨级的生产线,目前还没有向2000吨迈进。

05

关于碳纤维及其复合材料的一些误区

航空级(小丝束)碳纤维只能用于航空航天,工业级(大丝束)碳纤维只能用于工业领域!

其实这是不对的,航空级碳纤维要求的是高性能,通常使用的是小丝束,所以是高性能下的低成本;而工业级碳纤维要求的是低成本,优先使用的是大丝束,所以是低成本下的高性能。其实工业领域很多时候使用的也是小丝束碳纤维,由于小丝束的成本普遍高于大丝束,所以要大力发展大丝束以满足成本要求。若部分小丝束的成本能降低到大丝束以下,大部分企业依然会选择小丝束,这也是东丽推出Z600的用意所在。

为什么提倡碳纤维企业做全产业链?

东丽从事碳纤维业务近40年,才真正实现盈利,换言之,单纯从事碳纤维业务很难直接盈利(军工除外),需要公司其他业务来供养。以传统市场产品(如体育休闲)用户为主的碳纤维企业,虽然用量大,但单价低,竞争激烈,特别是要面对东丽和台塑这样的竞争对手,单纯的碳纤维很难盈利或只是微利。

在业内(主要是国内)有一个不成文的说法,做碳纤维的都赔钱,做预浸料(中间材料)的不挣钱,做复合材料的挣小钱,做制品应用才能真正挣到钱(仅供大家参考)。而这里提到的全产业链具体是指碳纤维及其复材料整个上下游产业,上至聚合、原丝,下至复合材料结构件、制品,甚至是终端产品,如碳纤维自行车。国内碳纤维企业需要实现自行活血,因此全产业链布局是必经之路。

怎样才能做好复合材料,实现盈利?

碳纤维复合材料自诞生以来只有区区几十年的应用历史,并主要局限于航空航天制品的应用,在国内只有航空航天部门的少数技术人员对这种材料有所认识,应用历史和经验与国外有巨大的差距,多数结构设计人员了解的不够深入。

国内外几十年复合材料应用经验和教训表明:必须由材料、工艺和设计人员组成密切合作的团队,才能研发出有产业化应用前景、性能最佳的复合材料制件,因此要求碳纤维供应商不仅能研发出满足结构需求的原材料,还需同时开发用这些材料成型制造结构件的工艺,并具有能与制品生产商配合的能力,除了碳纤维及其复合材料的性能与价格外,材料选择、结构设计及其成型工艺在决定其是否能实现工程化应用(包括结构性能、减重效果、成本、生产效率等)时起着更为重要的作用。

看一看国际巨头都干了什么!

国外民用航空复合材料结构研发模式

汽车厂商与碳纤维企业合作模式

目前跨国公司形成的“汽车主机厂+材料供应商+零部件供应商”的联盟式产业布局,为CFRP在汽车中的广泛应用开辟了一条新的思路,值得国内借鉴!所以碳纤维企业与用户实现强强联合才能真正走出强大之路。

未来全产业链要走的路还很远,具体模式可参照如下:

风险共担,互利共赢

相信随着业界的不断努力,中国碳纤维的发展将不断实现突破,在未来的十年里能称为名副其实的碳纤维大国。

来源:DT新材料一DT高分子在线