疫情过后,工业自动化领域将会出现哪些变化和机会?

疫情过后,工业自动化领域将会出现哪些变化和机会?

1,工业物联会成为大部分工业设备的标准配置

很容易理解,未来基于人员的物理流动会进一步减少,远程维修,远程巡检,远程服务,远程调试的需求会大大增加。可以预计疫情得到全面控制后的几个月甚至一年里,虽然可以出差,但实际的风险较高,员工意愿也不强,对远程服务的需求会持续上升。疫情期间的远程工作和协作方式对设备的在线化是一个非常好的教育普及和习惯养成的契机。自动化是一个非常传统的行业,有了这种半强制的习惯养成和体验的机会,将大大加快设备在线的普及程度。越来越多的设备会标配物联网化的产品,比如物联网盒子,具备物联网接入能力的物联网化HMI,PLC等,从而大大减少远程出差,设备维护的频率。我认为2020年可以成为设备物联网普及化的元年,就如同我们手边的智能设备24小时保持在线一样,工业设备的智能化和在线化是一个必然的和正在发生的趋势。

2,供应链转移带来的国产设备出口机会

疫情对全球供应链的冲击正在显现。目前还不清楚对中国之外的其它国家的冲击如何,但由于大面积的复工延迟,全球的供应链已经收到中国疫情的严重影响。十前就有一句话,叫做中国喷嚏,全球感冒。在过去的两年中美贸易战已经从促使一些产业从中国转移,本次疫情无疑会加快这种转移的速度,哪怕仅仅处于供应链安全考虑,从中国转移也会成为一个必然选择。对于工业自动化行业,这将导致两方面的影响:一方面是中低端制造业向东南亚,印度等承接国转移,势必导致中国装备制造业的出口增加。因为东南亚和印度的工业发展水平相对较低,尚不具备全产业链的开发制造能力,国产设备性价比高,服务好的优势是这些承接国设备采购的第一选择。可以预见在未来几年,自动化设备的出口应该会持续较快的发展。另一方面是提供复杂工业品的外资企业可能因为各种因素加速撤离中国,以及中美贸易战导致的一些出口限制,势必给国产化替代带来全新的机会。国产产品向中高端实现技术和品质的升级在未来的10年内将是大概率事件,我国必将形成自成体系且比较领先的完整产业链条,极大程度上减少对进口产品和技术的依赖。

3,人工替代带来的设备智能化机会

疫情结束,复工最难的是高度聚集的劳动密集型产业。随着国内人口老龄化和人力成本的不断攀升,近年来机器换人已经是不可逆转的趋势,而疫情会更加加速这一进程。因为人员隔离导致的企业复工困难给很多企业造成了严重的随时,让企业更愿意在设备自动化,智能化和在线化上投入更多的资金,以期减少这种基于人的不确定性对产出造成的巨大冲击。

4,购买服务而不是购买设备

近几年我们都体会到了世界的快速变化,黑天鹅事件频发。对抗不确定性最好的方法就是增加自身的灵活度,提高适应性。传统的高价购买设备,自己维护的方式将越来越多的被租赁设备,购买服务的轻量方式所取代。设备制造商致力于通过优化设备,降低能耗,提升效率,充分利用专业性提升服务,而最终用户(设备使用者)会越来越少的拥有设备,而是直接按需租用设备或购买设备服务。例如从传统的购买空压机变为购买压缩空气,从购买叉车到租用叉车,从安装工业锅炉到购买高温蒸汽。这种变化正在发生并且一定会愈演愈烈。

5,外包运维而不是自己运维

同样的,专门设立一个设备科进行各种设备运行维护的模式可能会越来越少。设备制造商直接提供运维服务或由专业的运维外包公司提供上门服务。由于物联网的普及,运维公司不必派驻员工到客户工厂,也可以实现24小时监控和快速响应。设备用户减少了人工,降低了管理成本,提升了效率,同时也得到了更加专业服务。

6,快速响应,拥抱变化者胜

最后一点,说一点不仅仅局限于工业自动化领域的感受。固守传统,体制僵化,不愿变革的公司,会越来越缺少机会。对这次疫情的反应就是好公司的试金石。我们能看到好的公司积极拥抱变化,快速适应线上工作,远程办公;员工都在积极想办法,为企业出谋划策,寻找机会。而差的公司一片安静或者说死气沉沉,被动应付,毫无对策,如同沉睡。疫情就像寒冬的一场暴风雪,摧枯拉朽。待到冬去春来,好的公司一定会化危为机,焕发勃勃生机。

机械设备行业按下游应用不同,分为工程机械、半导体设备、锂电设备、光伏设备、激光设备、工业自动化、电子设备、第三方检测等。根据下半年的下游景气度变化,为大家排了个序。

锂电设备:

目前锂电设备行业要弄清三个问题:

第一:需求能否持续增长?

今年欧洲新能源车市场火爆,一季度销量22.8万辆,同比大增81.7%,目前欧洲对新能源车免征20%的增值税,在疫情下销量大增,疫情结束后销量将有增无减。2025年开始部分国家开始逐步禁售燃油车,锂电池需求将迎来持续20年的高增长;

(图:部分国家禁售燃油车时间点)

此外特斯拉Model 3、Model Y也持续刺 激电动车市场,带动锂电池厂商疯狂扩产,仅宁德时代和LG化学2019年下半年以来,开工项目产能就达150GWH(2019年全球动力电池出货量只有117GWH),锂电池设备是扩产大潮中最先受益的一环。

第二:国内新能源车热度会不会下滑?

国内新能源车前几年行情主要是政策扶持,目前已逐步转为车主主动购买的需求,即便如此,2020年国内新能源车的补贴相对2019年也只下滑了10%(2019年相对2018年大幅下滑50%),目前的补贴会一直延续到2020年底,更加坚定了锂电池厂商扩产的决心,最先受益的还是锂电设备。

第三:行业竞争情况如何?容易盈利吗?

锂电池生产工艺分为前、中、后段,对应的设备占比分别为35%、30%、35%。

前段核心设备涂布机由科恒股份、璞泰来、赢合科技三家把持,占据国内一半的市场;

中段先导智能、赢合科技主导国内市场,先导智能为宁德时代中段设备核心供应商;

后段有杭可科技、先导智能把持国内市场,且进入LG、三星等巨头供应链。

总体看,国产锂电设备厂商在国内市场竞争格局较好。而在国外市场,尤其是欧洲,虽然新能源车品牌众多,但电池市场由宁德时代、松下、LG、比亚迪、三星占据80%的市场份额,宁德时代、比亚迪两家国产厂商市场份额40%,对国产锂电池设备商来说有很大优势。

目前国内头部厂商在营收、净利、毛利率、市值方面都超过国外对手——日本CKD、平野和韩国的PNE、PNT。

总体而言,国内锂电设备商在实力、竞争格局、下游需求各方面都较好,且属于新能源车领域中被忽视的一个环节,所以给打五颗星,值得重点关注!

电子设备:

2021将是消费电子大年,5G换机潮、无线耳机、智能穿戴将持续接力,消费电子产业链会持续高增长。目前市场主要目光仍聚焦于上游零部件环节,忽略了一个重要领域——电子设备。

消费电子代工企业的资本开支与上游设备厂商的营收高度正相关,2021年的消费电子潮,绝大部分代工厂商资本开支都大幅上行,带动设备厂商营收大增。

(图:主要代工企业资本开支与设备商营收变动,下方两公司为国外龙头设备商)

工程机械:

工程机械有65%的需求来自房地产和基建,房地产是没戏了,今年的重头戏是基建。

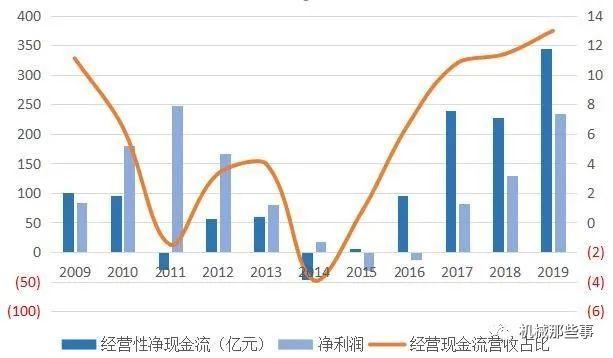

2016 年下半年至今,工程机械连续3年高速增长,且一改往日粗放增长的模式,回款、利润均大幅改善。

(图:工程机械板块现金流及净利润)

2020年开始行业很可能进入相对缓慢的稳增长状态,增长动力即是新基建。3月下旬以来基建项目相继开工,1-4月份挖掘机销量11.41万台,同比增长10.53%。4月初以三一重工、徐工机械、中联重科、柳工等为代表的各设备厂纷纷上调挖掘机、起重机、装载机等产品的价格,折射行业供需两旺、量价齐升的趋势。

光伏设备:

目前,中国新增产能占全球40-50%,是全球光伏增长的主要力量。2020年国内光伏行业最重点事件为"平价上网",也就是在没有补贴的情况下,电价要与火电价格相同。

这就要求光伏发电厂商降本增效,降本空间已不大,所以高效的HIT电池成为风口。因HIT生产工艺变革较大,上游的设备需求将大增。

半导体设备:

与半导体材料等同属于国产替代概念,在之后重点介绍半导体设备商。

激光设备、工业自动化、第三方检测:

虽然都有不小想象空间,但确定性不如上述几个细分行业,如有机会将重点梳理。

最后,为大家梳理了几个高确定机械领域的上市公司,供大家追踪:

来源:锂电那些事