汽车行业之智能汽车专题研究:备战软件定义汽车时代!

1 汽车智能化:电动化驱动,产业趋势确立

全球&中国电动乘用车市场有望进入加速导入期。2021年全球、国内新能源汽车销量 分别为 639/352 万辆(分别同比+97%、+158%),对应渗透率分别为 7%、13%。我们预计到 2025 年,全球&中国新能源汽车销量分别增长至 2293 万辆、1300 万辆,对应渗透 率分别为 24%、38%。乘用车作为份额最大的细分市场,2021年全球和中国新能源乘用车销量分别为 596 万辆、332 万辆,对应市场渗透率 9.9%、15.5%,我们预计 2025 年, 全球&中国乘用车新能源汽车销量将分别增长至 2194 万辆、1258 万辆,对应渗透率 32%、 42%。

我们认为:电动化作为智能化理想载体,叠加整车厂、产业配套、政策等层面合力, 汽车智能化正进入加速导入期。主要原因包括以下几个方面:

(1)汽车电子电气架构由分布式向域集中式、中央计算架构演进,软硬解耦推动软件定义汽车成为必然趋势。

从汽车电子电气架构发展历史来看,(a)过去主要采用点对点的单一通信方式, 即汽车领域中的特定功能,主要是依靠特定的ECU 进行实现。(b)目前分布分 层式域架构成为主流。伴随着汽车功能的增加,不同 ECU 之间的功能开始进行 整合,域控制器概念开始出现并逐渐成为主流。(c)未来看,我们认为,随着高 级自动驾驶的实现&电源管理系统集中的进一步增加,对车载算力、数据传输带 宽等均提出了更高要求,域控制器的算力、数据传输能力等要求也不断提高。

从产品的技术开发角度来看,汽车智能化的结果是实现了基于智能驾驶、智能座舱等等领域更全面的功能。而这些智能化的功能都离不开软硬件的支持,更离不开电子电器架构的支持。传统汽车上的电子电器架构是难以满足智能化需求的。在汽车功能越来越复杂的趋势下,特别是智能座舱、自动驾驶、物联网、V2X、 智慧城市的出现和发展,倒逼车企在电子电气架构上革新。目前阶段,跨域集中式架构最好的载体就是电动汽车。

(2)硬件技术成熟、规模效应等推动核心传感器成本不断下移。智能汽车销量大幅 提升带来核心传感器&器件成本的摊薄(激光雷达、车载 CIS 等),各项传感器成本下行趋势显著。相较燃油汽车,电动车天然是智能化最好的载体。伴随着车载摄像头、激光雷达、 毫米波雷达等硬件成 本 价格的降低,更多 ADAS 辅助驾驶功能引入智能汽车中,汽车智能 化发展有望进一步加速。

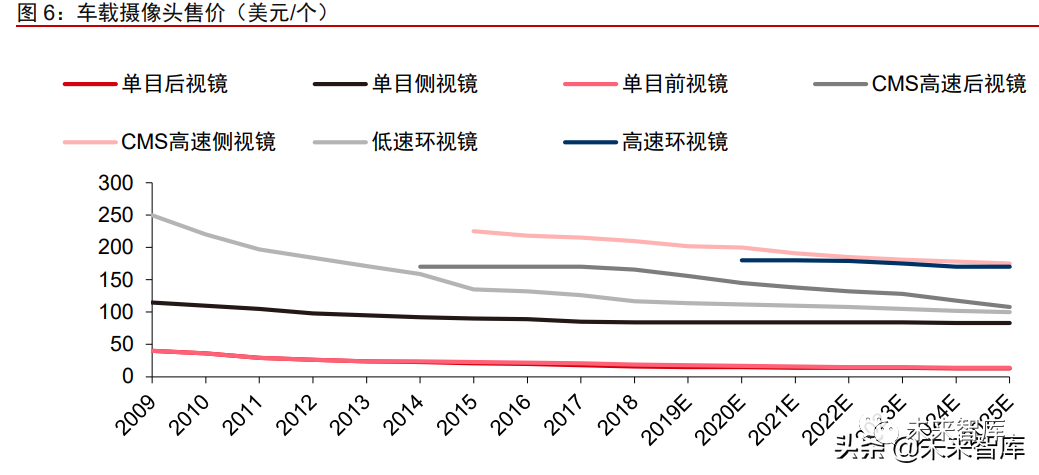

车载摄像头:智研咨询数据显示,单目车载摄像头由 2010 年的 36 美元/个降低 至 2018 年的 19 美元/个,降幅达 47.2%;未来有望由 2018 年的 19 美元/个降低 至 2025 年的 14 美元/个,降幅有望继续下探 26.3%。

车载激光雷达:ICVTank 数据显示,车载激光雷达有望由 2018 年的 2 万美元/ 个降低至 2025 年的 500 美元/个,降幅达 97.5%;

车载超声波雷达:ICVTank 数据显示:车载超声波雷达有望由 2018 年的 15 美 元/个降低至 2025 年的 10 美元/个,降幅达 33.3%。

(3)头部厂商加大汽车智能化领域中布局,高级别自动驾驶渗透率有望快速提升。全球汽车产业电动化、智能化大潮下,造车新势力、科技巨头、消费电子厂商等跑步进场, 进一步加速产业发展速度。依据下游整车厂规划,我们预计全球、国内乘用车市场 L1/2、 L3、L4/5 自动驾驶渗透率有望由 2021 年的 45.9%/0.1%/0%、46.9%/0.1%/0%提升至 2025 年的 57.6%/7.5%/1.1%、58.6%/8.5%/1.5%。其中,预计 2025 年全球 L3-L5 级自动驾驶 渗透率约 8.6%,中国 L3-L5级自动驾驶渗透率约10%。

2 造车新势力初具规模,科技公司加速布局

截至目前,三种力量交汇在智能电动汽车市场,造车新势力初具规模,科技公司加速布局。一是以特斯拉、蔚来、小鹏、理想为代表的有一定积累的造车新势力,二是加速入 局的新科技企业,如小米集团、百度、华为、鸿海科技集团,以及潜在可能入局的公司, 如苹果等。三是传统车企觉醒后,加速智能电动领域的投资和产品投放。伴随着智能汽车 技术和产品端的逐渐成熟,整车和流量价格下探;智能设备使用场景和习惯逐渐养成,需 求端渐起。2021 年全球智能汽车销量超百万量级,接近普及的引爆点。目前新势力、科 技巨头等,正积极参与全球汽车智能化进程,而传统车厂则相对缓慢。

特斯拉:全球智能电动领军者

特斯拉:全球智能汽车领军者,智能汽车累计销量已超 230 万辆。作为全球的智能汽 车领军者,截至目前,公司已量产 5 款车型。具体包括 Roadster、Model S/X/3/Y(又被 称作 SEXY 组合)。其中,Roadster 主要是小批量生产,用于打造公司的品牌。SEXY 电 动车组合主要用于量产。公司未来仍有 Cybertruck、Semi 等多款车型处于产能规划中, 预计将在 2022 年底和 2023 年陆续量产。截至 2021 年末,据特斯拉年报数据披露,其已 在全球累计销售汽车约 233.6 万辆,成为全球智能汽车品牌的领军者。销量快速提升带动 公司营收不断创新高,2021 公司全年营收 538 亿美元(同比+71%),GAAP 净利润为 55.19 亿美元(同比+666%),对应净利率为 10.2%,Non-GAAP 净利润为 76.40 亿美元(同比 +211%),对应净利率为 14.2%。

国内外造车新势力快速跟进

1、海外造车新势力:Lucid 和 Rivian 加大在智能汽车领域中的布局,在手订单、未 来交付量指引积极。

(1)Lucid:预计 2026 年产品交付量为 25.1 万辆。(a)公司简介:公司于 2007 年 在美国成立,2016 年更名为 Lucid。创始人团队来自特斯拉、甲骨文,拥有深厚技术背景。公司定位于豪华电动汽车制造者(拟生产比宝马、奥迪和奔驰更高端的电动汽车,兼具科 技、运动和经典),愿景是通过开发最先进的技术,实现电动汽车和电动动力系统的真正 大规模工业化。2021 年 2 月 22 日,Lucid 宣布与特殊目的收购公司 Churchill Capital Corp IV 以 SPAC 方式在纽约纳斯达克融资并购上市。2021 年 7 月 26 日,Lucid 在纳斯达克开 始进行交易。

(b)车型规划。截至目前,公司已经推出一款量产轿车 Lucid Air,共有 Dream Edition、Grand Touring、Touring、Pure 四个车型。车型规划方面,公司计划于 2023 年 推出第二款 SUV 新车型 Project Gravity。(c)产能规划方面:目前公司在美国亚利桑那建有一座工厂(第一工程已于 2019 年 12 月完工),产能规划为 3.4 万辆/年,预计 2022 年 投产。公司预计到 2028 年,累计共建四座工厂,最终达到 40 万辆/年的产能设计。(d) 未来经营数据&财务数据预测:Lucid 预计 2022年公司汽车交付量达到 2 万辆,2026 年 达到 25.1 万辆(CAGR=88%)。

(2)Rivian:在手订单充裕。(a)公司简介:Rivian 是近年来垂直整合程度最高的 电动汽车制造商之一,甚至拥有自己专属的充电基础设施网络,类似于特斯拉的超级充电站。其使命是“让世界永远充满冒险精神”并把这种基因深深的刻在了每一辆车中。公司 总部位于美国加利福尼亚州,管理层由创始人、董事长兼首席执行官 Robert J. Scaringe 博士领导,他自公司成立以来一直在公司工作,并在麻省理工学院斯隆汽车实验室获得了 机械工程博士学位。

(b)产品规划:这家电动汽车制造商目前为消费者和商业市场提供开发和制造电动皮卡和 SUV,产品线包括 R1T 皮卡车、R1S SUV 和 EDV 系列商用电动 货车。(c)在手订单充裕。To C 端,根据公司披露,截至 2021 年 10 月底,Rivian 在美国和加拿大市场上一共获得了约 5.54 万份 R1T 皮卡和 R1S SUV 车型的订单,公司预计 能够在 2023 年底完全交付。To B 端,2019 年 9 月,公司与亚马逊签订合作协议:将基于 Rivian Auto 在电池、Skateboard 电动平台等方面的技术,为亚马逊定制 10 万辆电动 汽车 EDA 车辆。

2、国内造车新势力:2021 年蔚来、小鹏、理想销量分别为 9.1 万、9.8 万、9.0 万辆, 我们预计 2022 年将增长至 18 万、20 万、18 万辆,先发优势显著。

(1)蔚来汽车:2021 年全年销量超 9 万辆,累计销量超过 16 万辆。公司成立于 2014 年,总部位于上海,公司于 2018 年 9 月在美国纽交所上市成功。截至 2021 年末公司已 先后共发布六款车型 EP9、ES8、ES6、EC6、ET7 和 ET5,其中 EP9 定位于纯电动超跑, ES8、ES6 和 EC6 定位于纯电动 SUV,ET7 定位于智能电动旗舰轿车,ET5 定位于智能 纯电动轿跑。目前,ES8、ES6 和 EC6 已实现批量交付,ET7 和 ET5 预计将在 2022 年 先后交付。根据公司公告,2021 年蔚来汽车全年销量达 9.1 万辆,同比+109.1%,其中 ES8、ES6 和 EC6 销量分别为 2.0、4.1 和 3.0 万辆。截止 2021 年末,蔚来汽车累计交付 总量超过 16 万辆。销量的提升,带动公司营收不断增长,2020 年和 2021 年前三季度, 蔚来汽车总营收分别为 162.6 亿元和 262.4 亿元,同比+207.8 和+172.8%。2021 年前三 季度,公司毛利率和净利率分别为 19.5%和-7.1%,亏损进一步缩窄,逐渐接近盈亏平衡。

(2)小鹏汽车:2021 年销量 9.8 万辆,全球累计销量为 13.8 万辆。公司成立于 2014 年,总部位于广州,2020 年 8 月,公司于美国纽交所上市成功。2021 年 7 月,公司登陆 港股。截至目前,公司共先后发布四款车型(Identy X、G3、P7 和 P5),其中 G3、P7 和 P5 已实现量产,分别定位于紧凑型纯电 SUV、电动轿跑和电动家轿。2021 年,小鹏 三款量产车型合计交付 9.8 万辆,同比+263%,G3、P7 和 P5 分别为 3.0 万、6.0 万和 0.8 万辆。截至目前公司累计销量为 13.8 万辆。目前,公司在自动驾驶领域保持较大的研发投 入,盈亏有所扩大。2021 年前三季度,公司投入研发费用 26.6 亿元,同比+110.3%,超 过 2020 年全年研发投入(17.3 亿元)。受此影响,2020 年及 2021 年前三季度公司净利 润分别为-27.3 亿元和-35.8 亿元,盈亏规模有所扩大。

(3)理想:2021 年销量 9.0 万辆,全球累计销量为 13.0 万辆。公司成立于 2015 年, 总部位于北京,2020 年 7 月公司于美国纳斯达克上市成功,公司前身为“车和家-理想”。作为中国新能源汽车市场的创新者,理想汽车主要致力于设计、开发、制造和销售高端智 能电动 SUV,并为家庭提供安全、便捷、高性价比的出行解决方案。理想是国内首家成功 实现增程式电动车(EREV)商业化的公司,截至目前,公司共发布了一款汽车—理想 One。

据公司 2021 年 Q3 财报电话会透露,公司拟于 2022 年 Q2 发布第二款车型 X01。截至 2021 年底,公司智能汽车累计销量为 12.0 万辆,其中 2021 年交付 9.0 万辆。销量的提升带动公司营收和毛利率不断提升。2020 年及 2021年前三季度,公司营收规模分别为 94.6 亿 元和 163.9 亿元,同比+3225.6%和+208.7%。2020 年理想汽车毛利率为 16.4%,2021年前三季度进一步提升至 20.6%,高于国内新势力同行。在净利率方面,公司 2020 年及 2021 年前三季度分别为-1.6%和-3.8%,有望在国内新势力中率先实现盈利。(报告来源:未来智库)

科技公司跑步进场,加大在智能汽车领域布局

1、立讯精密:参股奇瑞&建立合资公司,为未来进军智能汽车领域打下基础。2022 年 2 月,公司发布公告,(1)上市公司主体与奇瑞控股、奇瑞股份、奇瑞新能源于芜湖签 署《战略合作框架协议》,公司与奇瑞新能源拟共同组建合资公司,专业从事新能源汽车 的整车研发及制造;(2)公司控股股东立讯有限与青岛五道口签署《股权转让框架协议》, 约定立讯有限以 100.54 亿元购买其持有的奇瑞控股 19.88%股权、奇瑞股份 7.87%股权和 奇瑞新能源 6.24%股权。交易完成后,立讯有限暂不对奇瑞控股、奇瑞股份及奇瑞新能源 构成控制。

2、索尼进军智能电动汽车制造领域。2022 年 CES 展会上,索尼公司带来了一款全 新纯电动 SUV——VISION-S 02 概念车,新车将搭载电动车载云平台、5G 车联网技术以 及 40 个传感器等。索尼预计会提供一款搭载游戏和音频设备的汽车满足乘客的娱乐需求。同时,索尼也在展会上宣布,索尼汽车将于今年春季正式成立。

3、鸿海集团:2021 年 10 月,鸿海集团正式发布纯电动汽车品牌—Foxtron,并公开 了鸿华先进公司打造的三款新车——Model C、Model E、Model T。公司预计首款车型 Model C 将于 2023 年首发,预计 2026 年电动汽车业务将为公司带来 2300 亿元的新业务 收入。

Model C 定位纯电动中型 SUV,该车拥有 4.64m 的车长拥有 2.86m 的轴距,提 供 5+2 人座的宽敞舒适空间,以及丰富的置物空间配置,优异的空间规划,可 在拥挤的都会区穿梭自如,也能享受大型车才有乘坐空间。

Model E 定位纯电动中大型轿车,该车是鸿华先进以电动车开放平台模组化、弹 性化及可客制化等特点为基础所延伸之旗舰电动乘用车。

Model T 定位纯电动大巴车,公司预计将于 2022 年 3 月开始实现交付。

4、小米进军造车,或将于 2024 年投产,同时加大产业链相关布局。(a)小米进军造 车领域。2021 年 3 月 30 日,小米公告表示,拟成立一家全资子公司,负责智能电动汽车 业务。首期投资为 100 亿元人民币,预计未来 10 年投资额 100 亿美元,雷军将兼任智能 电动汽车业务的首席执行官。2021 年 8 月,小米收购 DeepMotion Tech Limited,后续拟 加大在自动驾驶领域中的研发投入。2021 年 11 月,北京经济技术开发区管委会与小米科 技签约仪式举行,随着双方签订《合作协议》,正式宣告小米汽车落户北京经开区。小米 汽车项目将建设小米汽车总部基地和销售总部、研发总部,将分两期建设年产量 30 万辆 的整车工厂,其中一期和二期产能分别为 15 万辆,预计 2024 年首车将下线并实现量产。(b)小米依靠顺为资本、小米集团、小米长江产业基金等投资主体积极布局智能汽车& 自动驾驶相关领域的布局。2020 年以来,小米加大了在自动驾驶和智能驾驶方面的投资 与布局,方向涉及 OEM、激光雷达等传感器、自动驾驶软件算法、芯片等领域。其中投 资主体主要包括顺为资本、小米集团、小米长江产业基金等。IT 橙子数据不完全统计,2020 年以来,小米在智能汽车领域&自动驾驶领域,累计投资为 54 次,涉及相关企业总共 45 家,其中 2020 年投资个数累计为 11 次、2021 年前三季度累计为 21 次。

5、阿里巴巴:成立智己汽车,亲自下场参与造车。阿里巴巴在智能汽车领域的布局 始于 2015 年,与上汽集团共同成立斑马智行,意图研发对标苹果 Carplay 的车载操作系 统。2020 年 8 月,阿里参与了小鹏汽车基石轮投资,投资额为 5 亿美元。此外,阿里巴 巴还投资了众多智能交通领域的公司,如 Optibus、千方科技、智慧畅行、信联科技等

2020 年 12 月,上汽集团、张江高科、阿里集团三方注资 100 亿元成立“智己 汽车科技有限公司”,阿里也开始亲自下场造车。智己汽车由上汽集团出资 54 亿 元,持股 54%,张江高科与阿里巴巴各出资 18 亿元,分别持股 18%,员工与用户则持有另外 10%的股份,其中 5.1%为 ESOP(核心员工持股平台),4.9%为 CSOP(用户权益平台)。人事方面,智己汽车由上汽集团总裁王晓秋担任董事长, 上汽集团副总裁、总工程师祖似杰,上汽集团副总裁、乘用车公司总经理杨晓东, 张江高科董事长刘樱,以及阿里达摩院院长张建锋分别担任董事。

三方强强联手,携手共造智己新品牌。上汽是全球第七大、国内第一大汽车制造 商,在制造能力和供应链能力等方面赋予智己汽车“硬实力”。阿里巴巴在电商 和云计算等方面拥有深厚积累,同时在新零售和客户运营等方面能为公司提供支 持。张江高科则在芯片、软件、数据、智能等新能源相关的领域度都拥有人才储 备优势。

智己汽车定位于高档智能纯电动汽车品牌,致力于以更领先的智能驾驶解决方案 创造未来出行方式。目前公司旗下主要有两款产品:定位于豪华纯电智能轿车的 智己 L7 和定位于豪华纯电智能 SUV 的智己 LS7。2021 年 4 月 19 日,智己汽车 首度亮相上海车展,分别展示了智己 L7 和智己 LS7 实车,以及一款概念车 Airo。Airo 由著名建筑事务所 Heatherwick Studio 设计打造,采用对开门式设计,车内 配有四个对坐的独立座椅,但没有传统汽车的方向盘、油门踏板等配件。

6、百度自动驾驶:货币化方向逐步明晰,驱动长期增长。百度自动驾驶孵化于 2013 年李彦宏牵头的百度 AI 实验室,经过 7 年发展,业务逐步覆盖 L3、L4 级别自动驾驶业务, 以及车联网、智能交通等业务,并建立 Apollo 自动驾驶开放生态。经过数年发展,百度已 成为国内互联网公司中发展时间最早、积累最为深厚的自动驾驶领跑者。经过长期业务发 展与调整,逐步形成了共享无人车(Apollo Go)、汽车智能化(ASD)、智能交通(ACE) 三大业务板块,并在 2021 年组建集度汽车。

共享无人车 Apollo Go:独立品牌发布,商业化时间表逐步明晰。2021 年百度 世界大会上,公司发布了全新的 Robotaxi 商用品牌“萝卜快跑”,意味着百度 Apollo Go 的全面加速。参考国内 Robotaxi 的时间表,我们预计百度共享无人车 业务将在 2023-2025 年进行载有安全员的大规模运营,后续在法律以及 V2X 建 设基础上,实现无人运营。

ASD:聚焦智舱与智驾两大业务,2025 年 TAM 接近 4000 亿元。根据百度在 2020 年 Apollo 生态大会的披露,百度 ASD 业务主要聚焦两部分:围绕智能车娱、联 网的智舱业务,以及具备常规场景下的 L2+、能够满足特定场景 L4(ANP)的智 驾业务。根据公司测算,智能化市场规模有望达到 4000 亿元量级。而随着技术 的升级,公司预计 2025年智能化渗透率将超过 70%,其中智驾渗透率接近 45%, 将为公司未来业务增长打开巨大增长空间。

车路协同:以云和智能化方案为载体,中长期 TAM 可观。在软件及网络端,百 度车路协同将 Apollo 汽车系统与路测系统紧密结合,将车辆运行、道路检测信息 进行融合打通,在道路端进一步加强对百度 Apollo 车载系统的智能化能力。对于 地方政府而言,智能交通的投入将对地方交通运行、管理效率提升带来质的飞跃。根据百度在 2021 年世界大会的预测,中国智能交通的渗透率将在 2025 年达到 25%,智能化预计将带来千亿元量级的 TAM,百度作为最早参与相关业务的科技 公司,中长期有望持续受益。

百度联合吉利造车,预计将于 2023 年底上市。2021 年 1 月 11 日,百度宣布与 吉利控股合作,组建智能电动汽车公司。根据百度官方的披露以及对媒体的回复, 新公司独立于百度母公司体系,覆盖设计研发、生产制造、销售服务的全产业链。根据百度官网的披露以及公开回应,新组建的智能汽车公司由百度主导,吉利控 股作为唯一外部出资方,合资新公司独立于百度母公司体系,保持自主运营。2 月 18 日,在百度 2020 年财报电话会议上,董事长李彦宏表示,新公司 CEO 和 品牌名称已经确定,名为集度汽车。2022 年 CES 大会上,百度和集度宣布,公 司旗下首款车型预计将于 2023 年上市。

7、华为以Tier 1 身份进军智能汽车领域,业务范围不断拓宽。(a)华为以Tier 1 角 色进军智能汽车领域。2019 年 6 月任正非签发公司组织变动文件,华为成立智能汽车解决方案 BU(Business Unit)部门,进军汽车领域。华为称,公司并不造车,而是基于 ICT 技术,成为面向智能网联汽车的增量零部件供应商,业务主要覆盖与智能汽车相关的智能 座舱、智能驾驶、智能网联、智能电动和智能车云 5 大业务领域。

(b)业务范围由汽车零 部件产品生产与销售向汽车销售业务拓展。回顾公司在智能汽车领域中的布局,可以看出 华为在智能电动汽车领域中的布局也随着组织架构的变化发生了相应的变化。其中,公司 早期的产品主要是围绕车联网领域中的车载通讯模块展开。2018 年华为发布 MCD 车载计算平台,并于 2019年成立汽车解决方案 BU 部门,进一步丰富在智能电动汽车领域中的产品布局。目前,华为在自研 CC 架构的基础上,先后推出了智能座舱全栈式解决方案华 为 HiCar、MDC 车载计算平台、激光雷达、4D 雷达、三合一&多合一动力系统、HiCharge 等产品,覆盖智能驾驶、智能座舱、智能电动、智能网联、智能车云五大领域。2021 年 4 月 19日,华为消费者官网上架了与小康股份联合打造的“赛里斯 SF5”,业务范围在原来 汽车零部件产品生产与销售的基础上,新增加了汽车销售服务。

8、苹果积极布局车载智能系统 Craplay 和无人驾驶软件技术的开发,后续有进军智 能汽车造车领域的可能。(a)2013 年,苹果推出 Carplay 车载智能系统,将公司在互联 网领域中的生态接入到智能汽车中。(b)2014 年启动自动驾驶 Titan 项目入局自动驾驶领 域。

Carplay 车载智能系统已应用在超过 500 款量产车型中,覆盖车载娱乐和导航功 能。车载智能系统作为网联汽车的流量入口,全球科技公司、整车厂和造车新势 力纷纷推出了自己的车载系统以抢夺市场。截至 2020 年 9 月,苹果 Carplay 与 全球 63 家车企就 500 多款车型展开合作,处于全球的第一梯队。与之类似的是, 阿里巴巴的斑马智行系统与全球 8 家车企就 31 款车型展开合作,腾讯车联的 TAI 智能系统与全球 45 家车企就 28 款车型展开合作。

Titan 项目积极整合智能汽车产业链。为完成上述布局,苹果一方面积极完善 Apple Map 功能;另一方面积极整 合产业链:2013 年收购室内智能手机定位公司 WiFiSlam、2017 年与博世建立 合作关系、2019 年与自动驾驶 LiDAR 传感器供应商进行了会谈。

收购 Drive.ai,加强在高级别自动驾驶领域中的布局。Drive.AI 成立于 2015 年 4 月,主营业务是利用深度学习技术提供 L4 级别的自动驾驶解决方案。其中, Drive.ai 由人工智能专家吴恩达所带领的斯坦福大学人工智能实验室的 8 名人工 智能研究员共同创立,吴恩达曾为谷歌开发团队 Xlab(此团队先后负责了谷歌无 人驾驶汽车和谷歌眼镜两个知名项目)开发人员、百度首席科学家(主要负责百 度自动驾驶业务)。2019 年 6 月,苹果完成了对自动驾驶初创公司 Drive.ai 的收 购,收购金额未公布,以加强在高级别无人驾驶领域中的技术布局。

3 智能手机复盘:从功能机到智能手机,竞争格局、商业模式等剧变

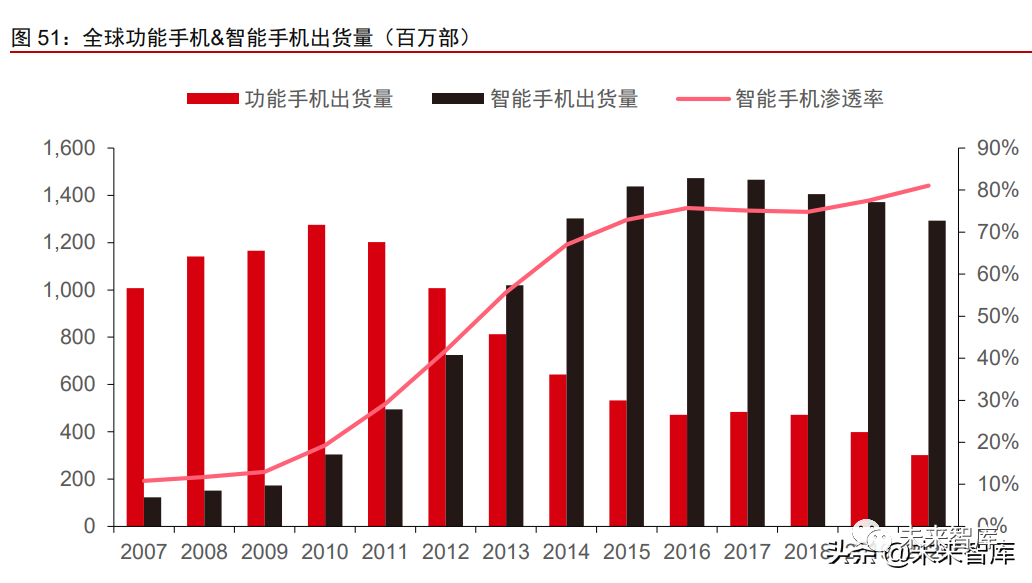

从功能机向智能手机发展的历史来看,市场竞争格局经历了“先集中再分散的情况”, 市场份额向头部集中,中国厂商拿到了超过 40%市场份额,我们认为其主要原因包括:(a) 行业竞争格局重塑、(b)从 BOM 成本结构变化来看,功能升级并未带来制造难度提升;(c)Turnkey 解决方案降低手机制造成本,加快产品迭代速度;(d)中国强大的市场份额 使得相关企业有机会进行快速的产品迭代,进而参与全球市场竞争。

1、智能手机市场竞争格局在发生重塑。伴随手机从功能机向智能机方向升级,整个 行业的竞争格局在发生突变。2007 年苹果推出第一代 iPhone 之前,诺基亚长期占据全球 约 50%市场份额。2007 年随着智能手机渗透率的快速提升,诺基亚市场份额由 2007 年的 50%降低至 2015 年的 0.6%,苹果市场份额由 2007 年的 3.1%提升至 2015 年的 16.1%。

2、从功能机&智能手机的 BOM 成本结构变化来看,功能升级并未带来制造难度提升。以诺基亚 1050 为功能机代表、三星 Galaxy A9S/S10+/Fold 为智能手机代表,可以看到:随着智能手机功能的增加,BOM 成本主要集中在显示、主板&副板元器件(处理器、射频芯片等)、结构件三大领域,BOM 成本占比超过 70%。智能手机功能的升级,并未带来制 造难度的提升。

3、Turnkey 解决方案降低手机制造成本,加快产品迭代速度。2012 年联发科、高通、 博通和展讯等芯片设计公司陆续推出智能手机 Turnkey(一体化)解决方案,大幅降低智 能手机开发成本。以高通公司为例,2012 年高通推出针对大众智能手机市场开发而设立 的第三代 QRD(高通参考设计)生态系统平台,依托该平台,开发一台智能机的时间从 此前的 6 个月缩短为 3 个月,成本大幅度削减 40%。

4、中国强大的市场份额使得相关企业有机会进行快速的产品迭代,进而参与全球市 场竞争。手机开发难度大幅降低后,产品主要竞争力体现在产品迭代力、品牌、渠道等方 面。中国相关企业凭借庞大的中国市场、成熟产业链配套、规模化优势等,在国内率先突 破,并成功进入全球市场。

4 汽车产业展望:有望经历“先分散再集中”格局,看好国内厂商跻身全球一线梯队可能

回顾全球汽车产业过去二十年的发展,可以看出全球汽车行业总量需求基本稳定,全球汽车行业前十名企业的名字在过去 20年几乎没有发生变化。进入 2020 年以来,汽车智 能化浪潮下,带动全球汽车行业竞争格局发生巨大变化。特斯拉、Lucid、Rivian 进入全球 前十大车企市值公司,蔚来、理想、小鹏、小康股份等公司进入中国前十大车企市值公司, 体现出市场对智能汽车赛道的乐观预期。

从智能手机的历史复盘来看,我们认为:智能汽车时代,整车的技术研发、产业链分工协作、商业模式等均在发生根本性变化,智能手机 时代的发展历史及规律有望复 制到智能汽车领域。我们认为,智能汽车作为下一代消费电子智能终端产品,未来行业的主导者仍在整车终端领域。消费电子中每条细分产业链上的 公司都可以分为主导企业和配套企业:主导企业负责科技创新,引领产业的创新和发展;配套企业负责工艺的改进,通过快速学习和跟进,促进产业链的快速渗透和大规模普及;主导企业产品周期兴衰决定其开创或主导的产业链周期兴衰。中国整车&科技企业凭借强 大的市场需求、完备的产业链供应关系、较强的自动驾驶软件开发能力,未来有望跻身全 球一线阵营。

智能化、电动化浪潮下,全球汽车行业迎来剧变

1、全球汽车行业总量需求基本稳定,中国在过去 15年是全球汽车消费增长的主引擎。中国汽车销量从2005年的576万辆增长到2020年的2531万辆,2005到2020年的CAGR 为 11.3%,远超过全球其他市场同期 0.6%的 CAGR。中国在全球市场的销量占比也从 2005 年的 8.7%提升至 2020 年的 32.6%。

2、从产量来看,全球汽车行业竞争格局相对稳定。过去 20 年,即便中国市场规模飞 速成长,但是全球汽车行业的竞争格局保持相对稳定。从产量数据来看,全球前 15 名车企合计占据总产能的 87%以上释放份额。展望未来:我们判断将会有更多的智能电动车公 司进入 Top10 名单,变化正在进行中。

3、2020 年以来,全球车企市值排序变化显著。进入 2020 年以来,全球车企市值排序 不断发生变化。截至 2021 年底,特斯拉、RIVIAN、Lucid 进入全球前十大市值车企,市值 分别为 1.1 万亿美元、1005 亿美元、842 亿美元。同时,中国市场亦不断发生变化,比亚 迪、蔚来、小鹏汽车、理想、小康股份均进入中国前十大市值车企,市值分别为 8278 亿 元、3881 亿元、2802 亿元、2401 亿元、916 亿元。

4、汽车智能化背景下,整车 OEM 厂商角色定位在不断重塑,国内相关厂商规模优 势显著。传统燃油车时代,主机厂与供应商主要是围绕背后的软硬件架构建立关系。在从 传统汽车到智能汽车的转变过程中,整车电子电气架构集中度不断提升,OEM 整车厂与 供应商的业务模式与分工也逐渐发生改变。我们认为:智能化时代,传统的垂直链式行业 格局将被打破,未来有望向一种以主机厂为中心的全新模式演进。主机厂的角色更像是一 个“组局者”,供应链从原来的垂直化向“圆桌式”演进。中国相关企业已初步具备竞争 力,2021 年国内新能源车市场本土品牌销量占比超过 60%,其中比亚迪、长城、蔚来、 小鹏、理想销量分别为 60.4 万、13.7 万、9.1 万、9.8 万、9.0 万辆,预计 2022 年有望增 长至 150 万、42 万、18 万、20 万、18 万辆,对应增速+50%、+148%、+206、+120%、 +122%、+100%,领先优势初步确立。

5、未来智能汽车的行业主导者仍在整车终端领域。从智能手机的历史复盘来看,我 们认为:智能汽车时代,整车的技术研发、产业链分工协作、商业模式等均在发生根本性变化,智能手机时代的发展历史及规律有望复 制到智能汽车领域。我们认为,智能汽车作 为下一代智能终端产品,未来行业的主导者仍在整车终端领域。

从产业链分工角度来看,伴随着造车新势力全栈式布局智能汽车产业链,设计研 发&生产制造&生产销售&服务维修等业务的边界在不断模糊。随着汽车产业与数 字化技术的快速融合,传统汽车产业链的边界不断模糊,同时汽车增量生态服务 将衍生出更多机会。

从消费电子的发展历史来看:消费电子中每条细分产业链上的公司都可以分为主 导企业和配套企业:主导企业负责科技创新,引领产业的创新和发展;配套企业 负责工艺的改进,通过快速学习和跟进,促进产业链的快速渗透和大规模普及;主导企业产品周期兴衰决定其开创或主导的产业链周期兴衰。(报告来源:未来智库)

看好国内领先厂商跻身全球一线梯队可能

展望未来,类似于 2010~2011 年智能手机产业,伴随新能源汽车整车技术、电池成本 等核心要素的不断趋于理想,以及新势力、科技巨头、消费电子厂商等加速进入,全球新 能源车产业正迈过前期的产品验证、市场培育阶段,并进入快速增长、百家争鸣的第二阶 段,在此期间,市场有望经历“先分散再集中”的竞争格局。我们看好国内智能汽车相关 企业长期跻身全球一线的机会,主要原因包括以下几个方面:

1、中国汽车及新能源汽车市场需求庞大。其中,2021 年中国汽车总销量为 2629 万 辆,约占全球汽车总销量的 31%。2021 年中国新能源车销量 351 万辆,占全球新能源汽 车总销量的 55%。

2、国内相关产业配套完善,已在细分领域进入全球第一地位。以动力电池行业为例, 2021 年中国动力电池装机量 155GWh,全球占比为 52%,核心产业环节配套成熟。其中, 宁德时代、比亚迪等公司进入全球领军企业,市占率占据全球第一位置。

3、智能汽车产业竞争格局正在发生变化,新品牌迎来建立机遇,相关企业的领先优 势初步确立。以中国新能源汽车市场竞争格局为例,2017 年,比亚迪、上汽集团、北汽 新能源、奇瑞汽车、吉利汽车 5 家企业占据中国约 74%的市场份额。随着特斯拉(中国)、 蔚来、理想汽车、小鹏汽车智能汽车销量的提升,按 2021 年全年销量为统计口径,四家 造车新势力的市占率达 17.1%,行业竞争格局变化较为显著。

4、国内企业在自动驾驶领域全球领先。从 2020 年加州 DMV 公布的自动驾驶路测报 告看,美国总测试里程 199 万英里,主要受疫情影响,比去年同期下降 80 万英里。Waymo 和 Cruise 两家的路测里程遥遥领先,Cruise 以 77 万英里排名第一,国内小马智行、AutoX 和文远知行三家中国公司跻身路测里程前 10。从 MPI(每次接管平均行驶里程)看,Waymo 和 Cruise 依旧遥遥领先,排名前 10 的公司中有四家中国公司:AutoX、小马智行、文远 知行和滴滴。百度在 2020 年并未参与加州的自动驾驶路测。