锂离子电池发展始于消费领域,目前在动力和储能领域快速发展。动力锂电池、储能锂电池分别有哪些关键技术?电池材料又有哪些新技术发展方向呢?

锂离子电池是指以锂为能量载体的二次电池(充电电池),充电时锂离子从正极脱出,经过电解液和隔膜,嵌入负极,放电发生相反过程,又称摇椅式电池。 锂离子电池按照正极材料不同分为磷酸铁锂电池和三元锂电池。

磷酸铁锂材料生产资源丰富,成本、循环寿命和热稳定性优于三元材料,适合于商用车、中低端乘用车、储能等领域。三元锂电池理论比容量(能量密度)比磷酸铁锂高60%,充电倍率更高,低温性能好,适合于中高端乘用车等领域。 锂电池封装工艺

锂离子电池按照封装工艺不同分为方形电池、软包电池和圆柱电池。

锂离子电池按封装工艺不同分类

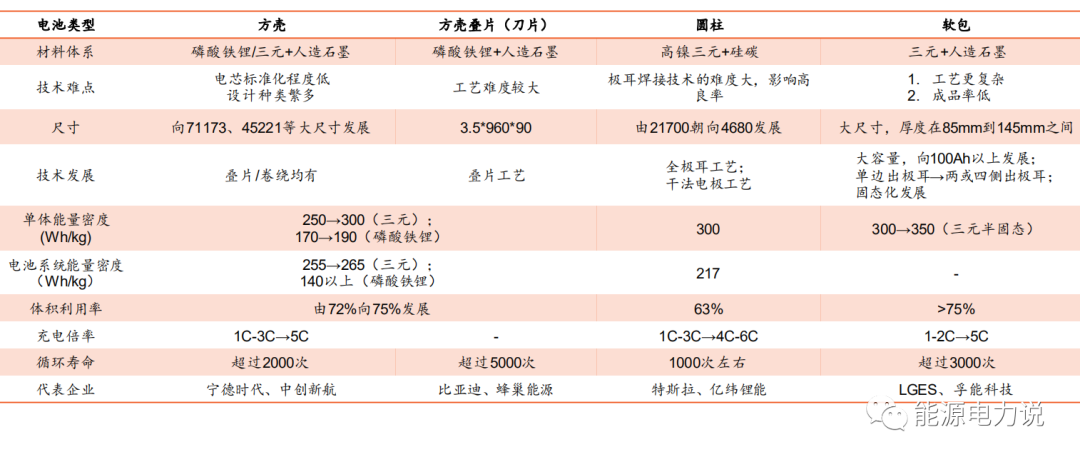

方形电池优点是封装可靠度较高、结构简单、单体能量密度较高、系统成组效率较高、稳定性相对较好,缺点是型号多,工艺难统一,单体差异性较大,使系统寿命低于单体寿命。

软包电池采用铝塑膜包装,优点是能量密度较高,电池内组小、循环寿命长,缺点是高端铝塑膜依赖进口、生产效率低、成品率不高。

圆柱电池硬壳封装可靠度较高,优点是电池一致性较高,工艺成熟,成本较低,电池产品良率、散热性能较好,但缺点是成组后散热设计难度大,系统能量密度较低。

三种锂离子电池优缺点分析

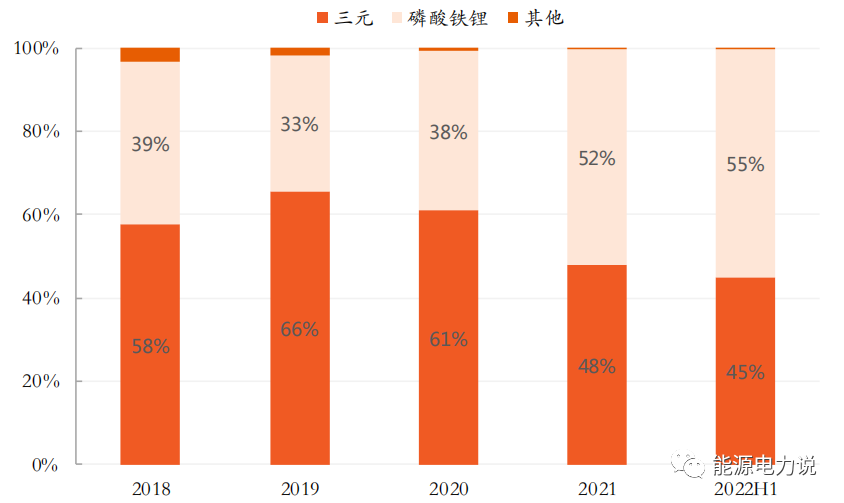

磷酸铁锂动力电池重回主导地位。近三年内,随着政策补贴力度下降,磷酸铁锂在成本、安全方面的优势逐渐显现,市场装机快速上升,市场占比逐年提升,2021年实现对三元电池装机量的反超,2022年上半动力电池份额增至到55%。

2018-2022H1年中国动力电池产品结构装机量占比变化

中国动力电池装机量保持高速增长势态,到2025年年均复合增长率达到49%。受中国新能源汽车快速增长拉动,中国动力电池装机量2022年上半年达到110.1GWh,同比增长109.8%,预计2022年装机量超过280GWh,2025年将超过750GWh。

高比能量方面,三元软包电池单体能量密度最高到达300Wh/kg。目前三元方壳电池单体比能量已接近300Wh/kg,系统能量密度达到255Wh/kg。磷酸铁锂刀片(方形)电池能量密度接近170Wh/kg,系统能量密度超过140Wh/kg。三元软包电池比能量已达到300Wh/kg,系统能量密度达到接近220Wh/kg。

动力电池单体结构体系能量密度发展历程

动力锂电主要技术方向

高安全方面,现阶段主要通过使用本体安全、过程安全、消防安全三种方式提升电芯安全性能。本体安全主要依靠难燃和不燃电解液、高熔点隔膜和正极材料改性和包覆来提高电池的本体安全。

动力电池安全防控技术

长寿命方面,磷酸铁锂电池使用寿命普遍高于三元电池。磷酸铁锂刀片电池使用寿命超过5000次,其次是三元软包电池,使用寿命超过3000次,再次是方形电池,使用寿命超过2000次,圆柱电池使用寿命稍低,约1000次左右。

快充性能方面,三元电池倍率均在由目前的2C左右向5C倍率发展,充电时间缩短60%。多家企业在提升三元电池补能速度,通过提升充电电压和电池大电流耐受度,提升电池快充性能。

中国动力电池技术分析及发展趋势

中国储能电池出货量保持高速增长势态,未来3年年均增长率超过50%。2021年中国储能电池出货量达到48GWh,同比增长167%,预计2022年装机量超过90GWh,同比增长88%,2025年将超过324GWh。 2019-2025年中国储能锂电池出货量及预测(GWh) 国内储能电池主要应用于大型储能(电力系统储能)、通信系统储能、家庭储能和便携式储能。大型储能是储能电池的主要应用场景,主要用于发电侧、电网侧及用户侧的储能集装系统,出货量占比达到61%,其次是通信系统储能,主要用于通信基站备电,占比达到25%,家庭储能产品主要出口国外。便携式储能占比最少,仅3%。 多家企业以储能电池入局储能电池市场

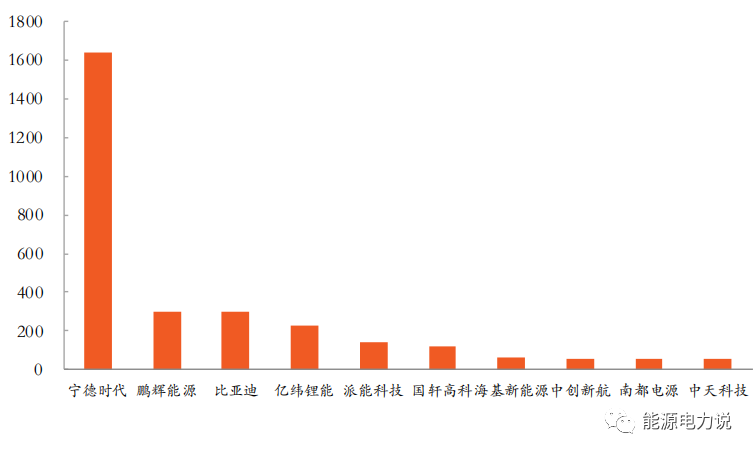

储能电池正处于快速发展阶段,市场格局未定。宁德时代以强大的控本能力与规模优势后来居上,目前与国网、五大发电集团、科士达、星云股份、阳光电源等企业建立广泛合作,暂居第一;鹏辉能源借助海外市场,在家庭储能方面快速扩张,占据国内出货量第二;比亚迪深耕欧美市场,客户与渠道优势稳固,暂居国内第三。

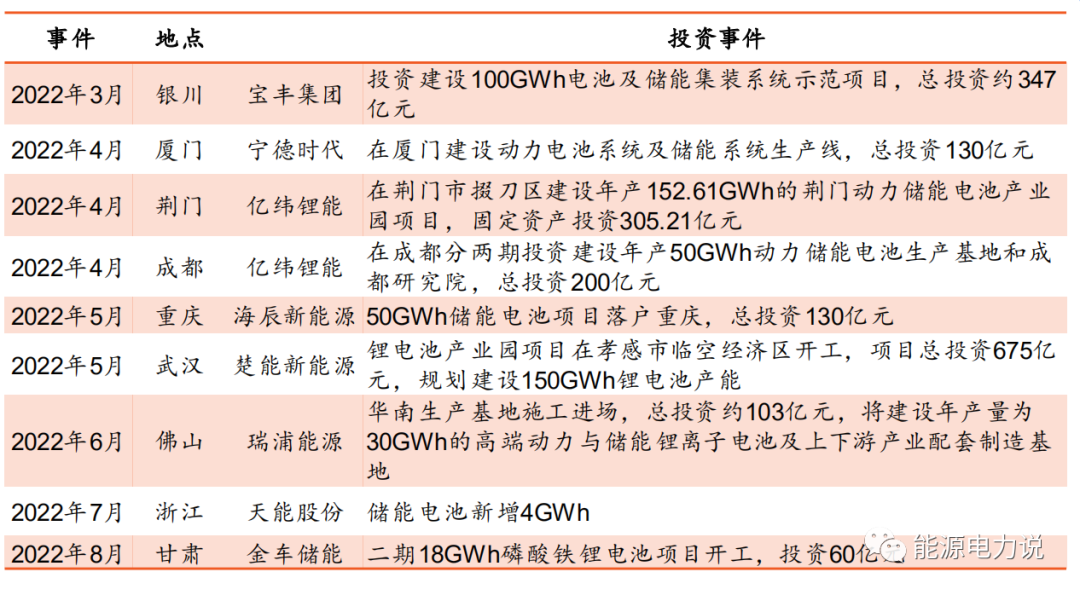

2021年中国储能电池企业全球储能电池出货量(MWh) 储能电芯产品发展趋势是产品标准化、大电芯化、去模组化,各家企业均在进入该行业并试图做大做强。3年后将会呈现强者恒强局面,不具备规模化优势与高性能电芯研发设计能力的中小玩家将加速被淘汰。 锂电池性能要求包括能量密度、功率密度、成本、寿命和安全性等。储能应用对电池的能量密度和功率密度的要求有所放宽,更强调降低配储度电成本,储能电池需具有低成本、长寿命,且确保电池应用的安全性。 磷酸铁锂电池性能与储能需求适配度较高,已成为国内主流路线。 三元锂电池能量密度和功率密度高,但成本较高,且安全性相对较弱。2022年6月国家能源局综合司《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》,提出中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池。磷酸铁锂电池安全性优、循环寿命长、金属资源储量丰富、成本较低且环保,已成为储能电池的主要选择。 大型储能装机规模通常在MWh级以上,大电芯有望成为主流。 大型储能系统是推动可再生能源大规模应用、建设新型电力系统的重要设施,可以起到调峰、调频、备用容量、平滑出力、缓解电网阻塞等作用,包括发电侧、电网侧储能等,通常在几十甚至上百MWh,使用的电芯以大容量方形电芯为主。 在储能应用中,280Ah及以上的大容量电芯能够有效降低储能系统成本,并降低集成难度,优势明显,正逐步在电力储能场景替代原有的50Ah和100Ah电芯产品。 电力储能大电芯发展趋势明显。需求侧,大型电力储能设施的业主和投资者对280Ah大电芯的关注度快速上升,华能、中国能建等业主方在其最新储能电池招标中均要求单体容量不低于280Ah。供给侧,自2019年宁德时代推出280Ah电芯以来,国内已超过10家电芯企业推出280Ah电池产品;海辰、中创新航等电芯厂商均加码扩产280Ah电芯。 2020年以来国内280Ah电池产线扩张情况(部分) 户用场景对电池能量密度等要求相对较低,影响用户体验的主要是产品整体设计,包括电池管理和全屋能源调配等,对电芯性能的要求相对放宽,主要强调安全性和降本。

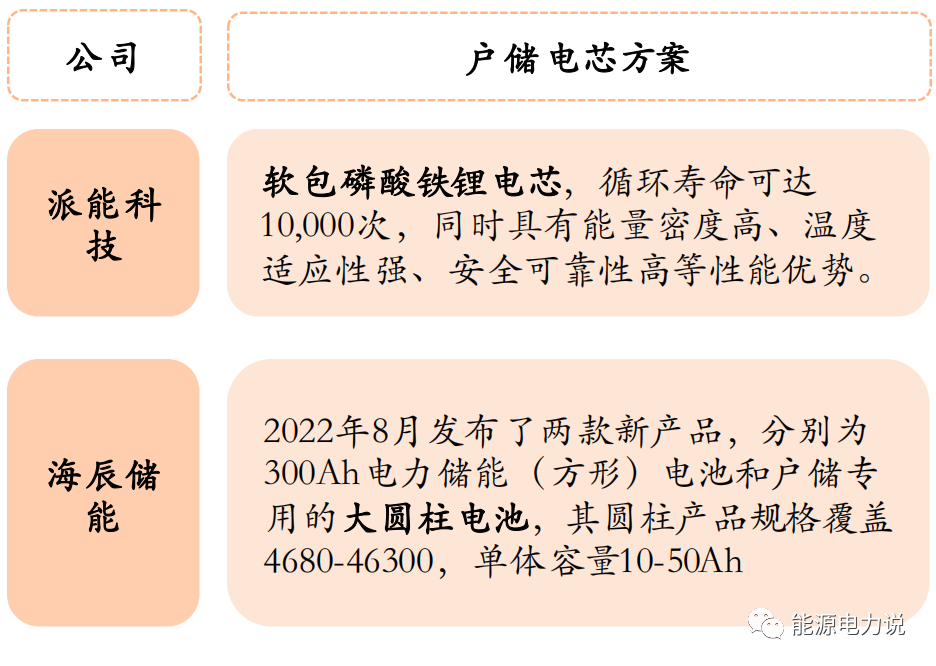

户用储能系统规模在10kWh级别,大圆柱电池(单体容量10Ah-50Ah),方形(50Ah-300Ah),软包(30Ah-80Ah)方案均有公司选用,目前户储采用的电芯封装路线并无定型。 小电芯或将成为户储主流。当前欧洲户储市场正经历低压向高压系统的产品迭代。高电压平台可降低电流,从而控制系统发热量,提高放电效率。储能系统容量不变的情况下,高压系统对应的电芯容量减小。例如,低压平台储能电芯多为100Ah,高压平台逐渐向50Ah过渡。100Ah以下小容量电池在户用家储领域仍有较长的应用生命周期。

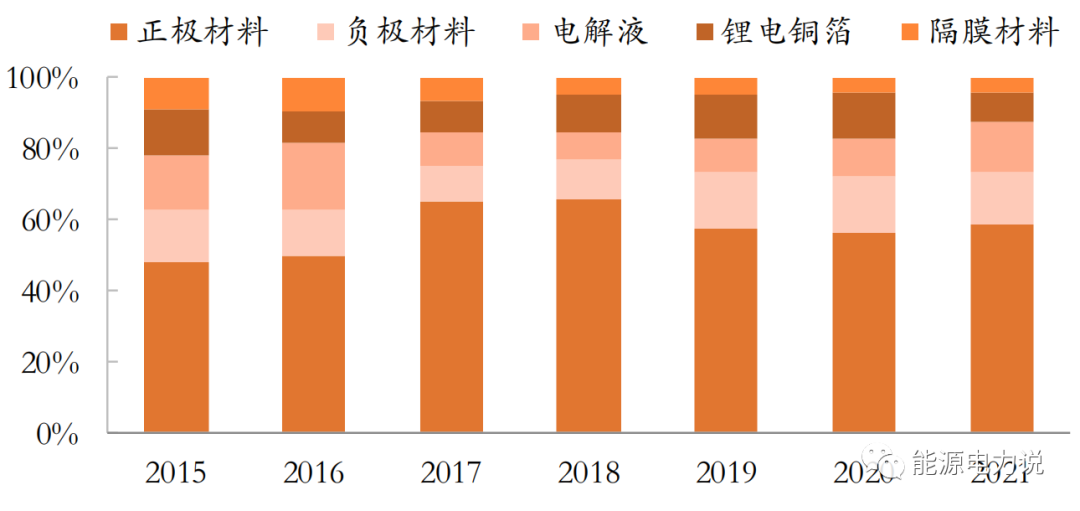

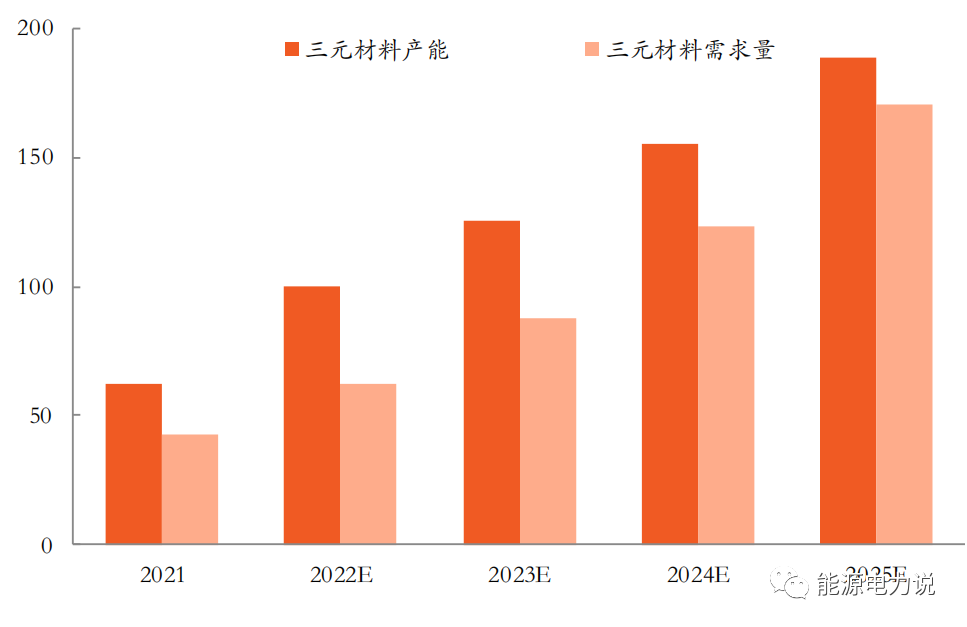

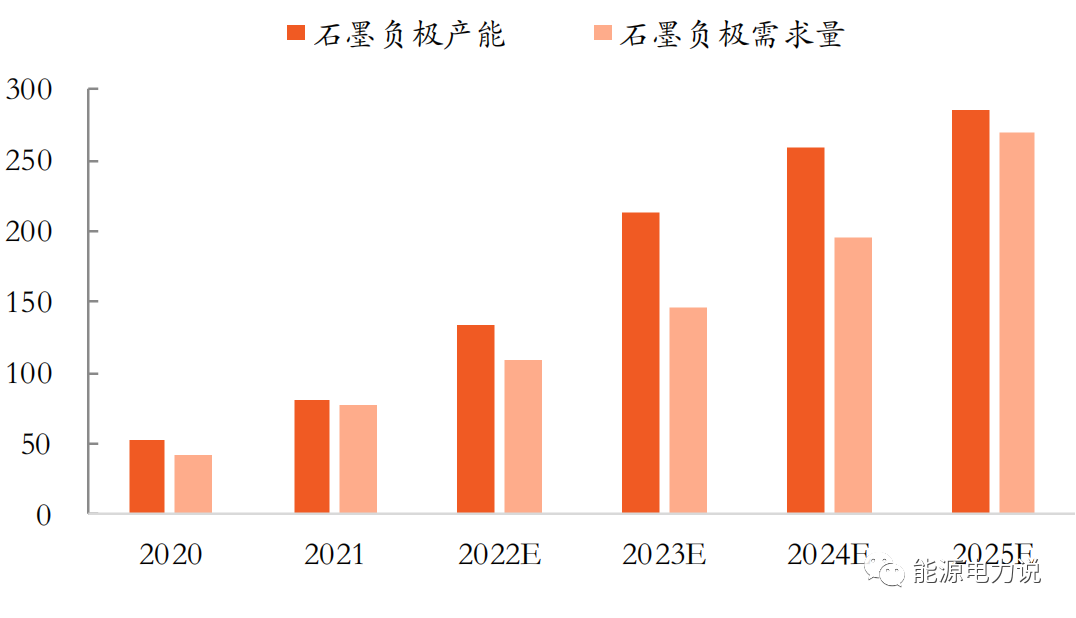

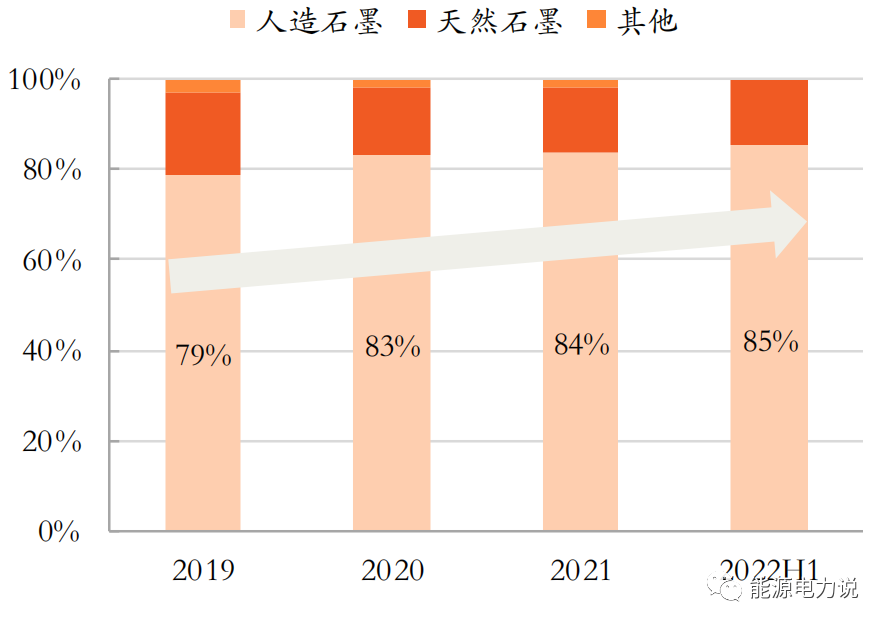

正极、负极、电解液、锂电铜箔、隔膜是锂电池主要直接材料。 2015-2021年中国五大关键电池材料市场占比变化 正极材料是最主要的材料成本,占比约55%。锂离子电池主要以正极材料不同分为磷酸铁锂电池和三元电池,动力电池二者均有,储能电池目前国内几乎均为磷酸铁锂电池。 负极材料占总成本约14%,包括人造石墨和天然石墨。人造石墨可用于动力电池和储能电池,而天然石墨多用于消费电池。 电解液占总成本约13%,其主要成分为溶质、溶剂和添加剂。溶质包括LiPF6和新型锂盐LiFSI,是主要成本来源。溶剂以环状碳酸酯和链状碳酸酯为主,包括PC、EC、DMC、DEC和EMC等,添加剂主要用于成膜、过充保护、耐低温、阻燃、提升倍率等,常见产品包括VC、FEC、PS、LiBOB、DTD、LiDFOB等。 锂电铜箔为电解铜箔,成本占比约8%。锂电铜箔用于锂电负极集流体。 隔膜占总材料成本的4%,分为湿法隔膜和干法隔膜。湿法隔膜的主要成本为PE、干法隔膜主成分为PP。 锂电池的上游原材料主要包括各类矿产,包括锂矿,镍矿,钴矿,锰矿,铁矿等金属资源以及石墨矿、硅、磷酸盐等非金属矿产资源,冶炼出来电池原材料,主要包括正极材料,负极材料,隔膜、电解液、锂电铜箔等。 电池材料上游矿产资源中钴、镍、锂依赖海外进口。中国正极/负极/电解液/隔膜等电池材料的全球市占率分别为55%/92%/86%/73%,但中国的关键基础材料钴、镍、锂仅占全球储量的1.95%/1.57%/6.31%,钴/镍/锂依赖进口。随着新能源汽车需求快速增长,钴/镍/锂市场景气度较高。 磷酸铁锂2021-2022年供应偏紧,产能扩张速度加快,2023-2025年存在结构性过剩风险。预计2022年国内磷酸铁锂出货约为95万吨,而年初产能分别为94万吨,产品供给偏紧张。随着2023年磷酸铁锂产能快速释放,产能存在结构性过剩风险。 2021-2025年中国磷酸铁锂材料企业产能规划及需求量预测 三元材料2022年-2025年供应均偏紧,三元材料企业产能扩张谨慎。预计2022-2025年国内三元材料出货量分别预测为62/88/123/170万吨,而各年年初产能分别为62/100/125/155万吨,产能供给均较为紧张。 2021-2025中国三元材料产能规划及需求量预测 磷酸铁锂朝着高压实、低温性能、高能量密度方向发展。磷酸铁锂材料性能已接近理论瓶颈,材料本身性能难以大幅提升;目前正在发展低成本长循环的磷酸铁锂正极材料。目前正在开发材料包括高压实密度、快充、高能量密度材料(如磷酸锰铁锂)。 三元材料向着高镍、低钴(无钴)、单晶、四元等方向发展,还向着包覆和掺杂,固态锂电材料、富锂锰基正极材料等技术发展探索方向,以期进一步提升电池的能量密度和快充性能。 2021-205年石墨负极产能均相对紧张。2021-2025年石墨负极需求量分别预计为78/109/146/196/270万吨,而当年年初产能分别为53/81/133/213/259万吨。 2020-2025年中国负极材料企业产能规划及需求量预测 人造石墨负极是主流负极材料,占据总体市场80%以上市场份额,且市场占比仍在提升。 硅基材料结合了碳材料高电导率、稳定性及硅材料高容量优点,成为当前动力电池提容最佳之选。在动力领域将5%-10%的氧化亚硅和石墨复合,3C领域将纳米硅与石墨复合,可使电池能量密度提升5%-10%。 目前硅基材料主要以添加剂形式与人造石墨掺杂,主要应用于圆柱动力电池,产品出口较多。由于硅基材料技术不成熟,硅体积膨胀问题未解决,制备工艺难度大非标准,价格贵,目前主要应用于高端圆柱动力电池。 新建电解液产能规模较大,短期内存在结构性过剩风险。2022-2023年产能快速扩张,电解液供应缓解。2024-2025年企业产能存在结构性过剩风险。 新型锂盐未来具有稳步提升可能性。目前应用较多的新型锂盐为双氟磺酰亚胺锂(LiFSI)。 新型锂盐和添加剂能有效改善电池循环和高低温性能,是电解液产品差异化发展的主要策略。 LiPF6短期内仍是最主要锂盐,但LiFSI等新型锂盐渗透率有望逐步提升。LiPF6存在热稳定性差,对水分敏感,易生成HF等问题,因此开发新型锂盐成为电解液研发重要方向,LiFSI具有高低温性能好、热稳定性好等优点,目前正在快速发展中。 新型添加剂开发和配方将成为企业核心竞争力和持续盈利能力的关键。随着锂电池往高电压、高镍化等方向发展,所需电解液配方,尤其是添加剂使用将越来越复杂,添加剂少量使用即可显著提升电解液性能,因此性价比很高,未来将是进一步提升企业竞争力、提高产品附加值的关键所在。 锂电铜箔需求未来年均复合增长超过25%,2022-2024年存在结构性过剩风险。随着动力电池需求量的快速增长,锂电铜箔总出货量将大幅增长。 2020-2025中国锂电铜箔出货量及预测(万吨) 锂电铜箔极薄化方向明确,即通过压缩体积的方式提升电池的能量密度。目前6um占据市场主流,诺德股份、德福科技等少数企业已向头部电池企业小批量供货4.5um铜箔产品,其他如龙电华鑫、嘉元科技、中一科技、铜冠铜箔等也加快4.5um铜箔研发量产化步伐。 PET铜箔生产工艺是在厚度3.5-6μm的PET塑料薄膜表面采用磁控溅射或真空蒸镀的方式,制作一层50-80nm的金属层,然后通过水电镀的方式,将金属层加厚到1μm,制作总厚度在5.5-8μm的复合金属箔,来替代6-8μm的传统金属箔。其优势是能提升能量密度(5%-10%)、提高安全性(阻燃结构),劣势是制造成本升高(70%成品率、制程增加真空磁控溅射或真空蒸镀)、内阻增大(限制高倍率充放电)。 隔膜分为湿法隔膜和干法隔膜,湿法隔膜凭借轻薄、低自放电等优势占据市场主体地位。湿法隔膜厚度低于干法隔膜,有利于提升电池能量密度。干法隔膜主要优点是低成本、耐过充和高安全性。 2021年湿法隔膜市场集中度上升,TOP3占比78%,主要系湿法隔膜企业下半年头部企业新产线投产,带动出货量上升。 2020-2022年中国湿法隔膜和干法隔膜产能及需求量(亿平方米,不完全统计) 隔膜因其基材、涂布浆料及工艺难度较高而具有高进入壁垒,其难度主要来自原料选择和配比、隔膜设备及精确控制技术,其中新型隔膜基材和涂覆隔膜成为重点研发方向。 新型隔膜基材,提高电池倍率和安全性。聚丙烯(PP)、聚乙烯(PE)是隔膜的主要基体材料,但在接近熔点时均会因熔化而收缩变形,导致正负极接触短路,存在电池燃烧或爆炸危险。正在发展以聚酰亚胺(PI)、聚对苯二甲酸乙二酯(PET)、间位芳纶(PMIA)、聚偏氟乙烯(PVDF)、聚对苯撑苯并二唑(PBO)等合成材料制备无纺布新型隔膜基材。 湿法涂覆提质增效,涂覆能提高电池耐温性、安全性,纵向一体化是隔膜企业发展大趋势,基膜可发挥规模优势,涂覆膜可发挥差异化优势。湿法隔膜涂覆材料以氧化铝涂层为主,同时并存着PVDF涂层、PVDF/氧化铝混合涂层、氧化铝+PVDF叠加复合涂层、勃姆石、芳纶、纳米复合材料等涂层品类。

说明:本文来源网络;文中观点仅供分享交流,不代表本***立场,转载请注明出处,如涉及版权等问题,请您告知,我们将及时处理。