市场报告丨光威复材:军用碳纤维先锋,民品市场含苞待放

报告摘要

公司是国内碳纤维行业龙头,高成长的民参军优质企业。光威复材是国内第一家实现碳纤维工程化的企业,率先打破国外垄断,逐步形成从原丝到碳纤维制品的全产业链布局,主持制定了《聚丙烯腈基碳纤维》和《碳纤维预浸料》两项国家标准,拥有94项发明专利。近三年军品收入贡献占比维持在70%左右,年均增速达25%,是一家优质的成长性民参军企业。

需求牵引导向+军品优先战略打造军民融合典范,将持续受益于未来5-10年国内军机补短板加速列装、碳纤维复材应用比例的持续提升。光威目前主力产品是供军用航空航天的T300级碳纤维,年产能176吨,作为核心供应商已稳定供货10年,“一代飞机一代材料”,先发优势显著。未来5-10年将是我国军机补短板加速列装的高峰期,新型号的碳纤维复材应用比例提升空间较大,公司作为核心供应商将持续受益。预计未来10年我国军用航空碳纤维的市场需求量将超过7100吨,对应年均市场规模约25亿元。

风电叶片市场已逐步打开,有望成为公司新的增长极。截至2017.08公司已签订的风电碳梁订单超过1.23亿元,客户包括全球最大的风电整机厂商Vestas(维斯塔斯)、风电碳纤维叶片制造商TPI(迪皮埃)。随着未来募投2000吨产能的逐步达产,在风电领域的斩获也将成为公司新的增长极。

公司盈利预测。我们认为公司是次新股中典型的稀缺垄断高成长标的,军用碳纤维增速较高,同时 军 转民空间巨大。我们预计公司2017-2019年营业收入9.7亿元/12.9亿元/16.3亿元,归母净利润3.27亿元/4.30亿元/5.32亿元,EPS 0.89元/1.17元/1.45元,对应PE77X、58X、47X。维持公司“强烈推荐”投资评级。

风险提示:T800进入型号供货的不确定性;募投产能进度不及预期;民品市场竞争加剧导致价格急剧下滑。

1

稳扎稳打铸就国内碳纤维行业龙头

1.1 国内碳纤维行业龙头

我国A股市场碳纤维第一股,产业链布局完善。威海光威复合材料股份有限公司设立于1992年,前身是威海市碳素鱼竿厂,及至2002年成立子公司威海拓展,正式开启国产碳纤维的研制生产,逐步发展成为一家专业从事碳纤维、碳纤维织物、碳纤维预浸料、碳纤维复合材料制品及碳纤维核心生产设备的研发、生产与销售的高新技术企业,拥有碳纤维行业全产业链布局。光威复材于2017年9月1日创业板上市,成为国内A股市场第一家上市的碳纤维企业。

公司产品主要应用领域分为国防军工和民用两大板块。其中国防军工板块包括航空航天、电子通讯、兵器装备等领域;民用板块包括风电叶片、核电装备、船舶制造、重大基础设施建设、轨道交通、汽车零部件、医疗器械、高端体育休闲用品等领域。

公司是国内碳纤维行业龙头,在产业升级之路上勇立潮头。2005年光威复材研制的GQ3522碳纤维达到T300级水平,成为国内第一家实现碳纤维工程化的企业,率先打破国外垄断,并开始航空应用验证。2015年,公司在T800级高强中模碳纤维和M系列高强高模碳纤维工程化生产方面取得了突破性的进展,以优异成绩获准立项,再次占据我国高性能碳纤维研发和生产的制高点。

行业地位方面,光威复材主持制定了《聚丙烯腈基碳纤维》和《碳纤维预浸料》两项国家标准;先后获得专利94项;拥有碳纤维制备及工程化国家工程实验室、山东省碳纤维技术创新中心等多个国家和省级研发平台,承担了包括科技部863计划项目、国家发改委产业化示范工程项目在内的70余项高科技研发项目。

1.2 碳纤维产业链布局完善

公司控股股东为光威集团,持有光威复材股权比例为37.56%,实际控制人为王言卿、陈亮母子,合计持有光威集团79.77%的股权。

业务分工明确,碳纤维产业链布局完善。公司目前拥有三家全资子公司,业务布局从碳纤维原丝、预浸料/织物等中间产品到碳纤维复合材料制品碳纤维全产业链均有涉及,同时还覆盖碳纤维产品的生产装备设计制造,业务协同性和产业布局优势显著。

光威复材(母公司):主营碳纤维预浸料、玻璃纤维预浸料、碳纤维复合材料制品等,主要面向民品市场。

拓展纤维:主营碳纤维、碳纤维织物、碳纤维复材制品,具备军品资质,主要面向国防军工领域。拓展纤维拥有1家全资子公司光威研究院和1家参股公司南郊热电,其中光威研究院主要进行碳纤维及复合材料的研发,为公司和拓展纤维提供技术支持;持有参股公司南郊热电股权比例29.85%,为拓展纤维提供生产所需蒸汽。

光威精机:主要为光威复材及拓展纤维提供碳纤维及其制品生产所需的成套生产设备的设计、制造和安装以及生产线的建设服务。

光威香港:进出口业务支持。

1.3 优质民参军企业,稳扎稳打开启成长通道

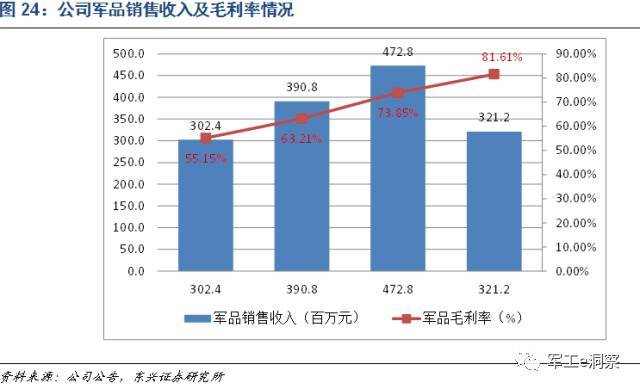

近三年军品收入贡献占比维持在70%左右,年均增速达25%,是一家优质的成长性民参军企业。根据公司招股书的信息披露,2014-2017年上半年实现军品收入分别为3.02亿元、3.91亿元、4.73亿元、3.21亿元,整体收入占比分别为65.1%、72.1%、74.6%、65.6%,年均增速为25.0%,成长性较好。

总体收入持续增长,产品结构变化带来利润端增速明显高于收入端。2012-2016期间公司实现营业收入复合增速10.6%,同期归母净利润复合增速为24.3%,明显高于收入端增速,主要是由于高毛利率军品收入占比的持续提升。2017年前三季度公司实现营业收入7.37亿元,同比大幅增长68.8%。

根据公司招股说明书披露的数据信息,受益于军品订单的持续增加、产量相应提升带来的单位产品成本持续降低,公司2014-2017上半年军品毛利率从55.15%持续快速提升至81.61%,同期民品毛利率则受到下游市场(主要为渔具行业)景气度下滑带来的材料竞争格局持续加剧的影响,民品毛利率持续走低,从2014年的26.74%下滑至2017上半年的17.99%。

受产品结构变化的影响,公司的盈利能力从2014年起进入跃升通道,销售毛利率从2014年的45.03%持续快速提升至2016年的60.97%,同期净利率从10.89%提升至31.47%。

公司目前已发展成为国内碳纤维行业在收入端和利润端均遥遥领先的领军企业,相比于国内其他同行多数尚挣扎在盈利边缘甚至亏损的状态,我们认为,可主要归功于:充分把握了T300产品技术突破后的先机优势,率先开启军用航空应用验证并成功进入军品型号批量供货,军品订单的持续性和高毛利率保障了公司在多次行业洗牌中占得生存优势;践行稳扎稳打的市场风格,碳纤维行业需要高资本投入,公司坚持需求牵引导向从而免于被过激扩张而拖累。

2

军民两用,碳纤维产业发展潜力巨大

2.1 碳纤维综合性能优异,应用领域宽广

碳纤维是由有机纤维(粘胶基、沥青基、聚丙烯腈基纤维等)在1000℃以上的高温环境下裂解碳化形成的一种含碳量高于90%的无机纤维。

根据原丝种类,碳纤维主要可分为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维和粘胶基碳纤维。其中,聚丙烯腈(PAN)基碳纤维占据主流地位,产量占碳纤维总量的90%以上,粘胶基碳纤维还不足1%,沥青基碳纤维约占8%。本报告仅探讨光威复材产品所属的主流聚丙烯晴基碳纤维。

碳纤维具有出色的力学性能和化学稳定性,具有质量轻、高强度、高模量、导电、导热、耐高温、耐腐蚀、抗冲刷及溅射以及良好的可设计性、可复合性等一系列其他材料所不可替代的优良性能,是发展国防军工与国民经济的重要战略物资,广泛应用于军工、航空航天、体育用品、汽车工业、能源装备、医疗器械、工程机械、交通运输、建筑及其结构补强等领域。

航空航天:碳纤维应用的传统市场。采用碳纤维复合材料制造的飞机、卫星、火箭等飞行器,可大幅减轻机身重量、保证强度,大大提高燃油经济性。“一代飞机、一代材料”,机体结构复合材料化程度已被认为是飞机先进性的重要标志。

汽车:碳纤维可改善车辆的燃料效能,减少二氧化碳排放量30%。

风力发电:风力发电装备的关键部件(叶片)使用玻璃纤维复材已难以满足叶片尺寸加大对刚性的要求,一般认为当风机超过3 MW、叶片长度超过40 m时,碳纤维已成为必要的选择。

体育休闲:碳纤维的抗拉伸强度和抗拉伸模量利于控制制成品的力学性能和动态性能,使得碳纤维在体育休闲利于广受青睐。

国际碳纤维的分类标准主要是依据拉伸强度和拉伸模量,业内一般采用日本东丽的分类法,我国在2001年也正式发布实施了《聚丙烯腈基碳纤维》,对国标分类标准进行了规范。

从碳纤维的产业链来看,其上游主要是原材料丙烯腈,经过一系列的聚合、纺丝、预氧化、低温碳化、高温碳化等过程后可获得碳纤维,再制成碳纤维织物、预浸料等中间制品;碳纤维经与树脂、陶瓷等材料结合,可进一步形成碳纤维复合材料,最后通过成型工艺得到下游应用所需的产品。

PAN原丝是碳纤维品质的关键,一般认为碳纤维 90%的性能取决于原丝,也是碳纤维成本的主要组成部分。理论上每生产1kg碳纤维需要消耗2kg原丝,原丝占PAN基碳纤维成本的51%左右。

2.2 全球碳纤维行业供需格局分析

2.2.1 需求:快速扩张,军民两用潜力巨大

到2020年全球碳纤维市场需求的年复合增速有望达10.0%。《2016全球碳纤维复合材料市场报告》的统计数据显示,2016年全球碳纤维的市场需求为7.65万吨,同比增长11.8%。根据预测,到2020年全球碳纤维市场总需求将达到11.2万吨,对应未来几年年复合增速约10.0%。

从下游应用的行业分布来看,风电叶片、航空航天(含军用领域)和体育休闲约占据总市场需求量的60%。2016年,风电叶片以1.8万吨的需求量取代航空航天成为全球碳纤维市场需求最大的领域,增速高达50.0%。航空航天(包含军用领域)2016年市场需求较上一年增长10.0%,达1.76万吨。

碳纤维复材主要竞争对手是铝合金,随着产业发展的逐步成熟和成本的不断下降,未来在民用领域的巨大潜力将逐步释放。碳纤维复材凭借轻质、高强、高模、耐高温、耐腐蚀等一系列优异的综合性能,可用于替代金属及合金类材料,其中以铝合金为主要替代领域。根据 CCeV 及 JEC 的数据,目前铝合金的消耗量是碳纤维复材的500-600倍,而价值比大约是50倍,这意味着目前碳纤维复材的成本约为铝合金的10倍左右。我们认为,这也代表了产业未来发展的趋势,成本下降是目前碳纤维产业的瓶颈问题,一旦成本下降至替代品材料的相当水平,将全面打开碳纤维在各行业领域的巨大需求潜力。

民用领域已开启价格向下通道,产业爆发拐点即将到来。2014-2016年期间,航空航天领域碳纤维单价基本维持在60美元/kg左右,微幅下滑,对应的是高性能碳纤维产品价格仍然居高难下;而同期对碳纤维市场需求较大的其他工业和民用领域的碳纤维价格都出现了明显的下滑,风电叶片、体育休闲、混配模成型、汽车领域的单价分别下滑了39.1%、26.7%、25.0%、30.8%,对应细分领域的市场需求量则呈现出相应的大幅增长,分别增长200.0%、57.9%、10.0%、30.0%。

2.2.2 供给:日美占据主导地位

全球碳纤维市场依然由日美企业占据主导地位。日本是全球最大的碳纤维生产国,世界碳纤维技术主要掌握在日本公司手中,其生产的碳纤维无论质量还是数量上均处于世界领先地位,日本东丽更是世界上高性能碳纤维研究与生产的“领头羊”。日本的三家企业:东丽、东邦、三菱丽阳目前拥有全球PAN基碳纤维50%以上的市场份额。

数据显示,在小丝束(宇航级)碳纤维市场上,日本企业的市场份额占到全球产能的 49%;在大丝束(工业级)碳纤维市场上,日本企业的市场份额占到全球产能的52%,美国企业所拥有的市场份额占全球产能的24%,日美两国合计拥有全球76%的大丝束碳纤维生产能力,处于明显的主导地位。

2.3 我国碳纤维行业市场需求潜力巨大

2.3.1 市场需求增速将高于全球水平,产业应用结构有待优化

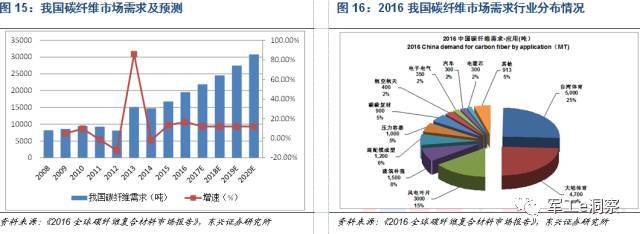

到2020年我国碳纤维市场需求量年复合增速有望达12.0%。2016年我国的碳纤维实际消费量为1.96万吨,较上一年增长16.5%,高于全球11.8%的增速水平。根据《2016全球碳纤维复合材料市场报告》的预测,到2020年我国碳纤维市场需求量有望达到3.08万吨,对应未来年复合增速12.0%。

风电叶片领域增长迅猛,驱动我国碳纤维市场需求的快速增长。2016年我国风电叶片领域的碳纤维需求量达到3000吨,同比2015年的800吨实现了275.0%的迅猛增长,在全行业16.5%的增速中贡献度为79.3%。

体育休闲仍占据我国碳纤维市场需求的半壁江山,产业应用结构有待优化。碳纤维的质量决定了其应用领域。相比于全球的碳纤维产业应用集中于航空航天(22%)、风电叶片(23%)和体育休闲(16%)领域,我国的碳纤维市场需求仍主要来源于相对低端的体育休闲领域,占到2016年总需求量的48%左右,风电叶片经过2016年的大幅增长占比提升至15%,较全球水平仍有明显差距,而航空航天仅占2%,属于严重偏低,产业应用结构有待优化。

2.3.2 低端产能重复建设,中高端产能缺口较大

我国碳纤维产业产能扩张迅速,陷入“有产能无产量”困境。与我国碳纤维市场需求的快速增长相对应,国内碳纤维企业的产能扩张也呈现迅速增长的态势,2016年我国碳纤维产业的理论产能达2.38万吨,同比大幅增长32.3%,也明显高于国内市场的实际需求量。实际产出方面,2016年仅产出碳纤维4600吨,同比增19.8%,不及产能扩张的增速,产能利用率仅19.3%,呈现出比较严重的“有产能无产量”现象。

我国碳纤维企业存在规模较小、产能低端重复建设的问题,进口依存度仍较高。相比于日本东丽高强高模和高模碳纤维基本完整的碳纤维产品体系,目前我国碳纤维产品主要集中于高强型T系列,且多为基础的T300级。目前国内企业规模和单线产能普遍较小,最大单线理论产能仅1000吨,多数在百吨级,而日本的三家企业年产能规模均超过1万吨,单线产能1500-2000吨。相比之下,我国碳纤维企业在规模化效应和成本方面均存在明显短板。

2016年我国碳纤维市场的自给率仅23.5%,进口依存度依然高企。相比于1.96万吨的市场需求,2016年国产碳纤维仅4600吨,自给率仅23.5%,仍然高度依赖进口。根据《2016全球碳纤维复合材料市场报告》的统计,2016年以东丽为代表的日资企业向我国出口各类碳纤维产品约7687吨,约占据国内市场份额的40%;美国卓尔泰克则向中国销售了总计约3077吨碳纤维产品,占据约15.8%的市场份额。

2.3.3 国家战略规划重点产业,政策红利保驾护航

碳纤维是国民经济和国防建设不可或缺的战略性新材料,是先进复合材料最重要的增强体之一,针对我国碳纤维产业目前仍存在的技术创新能力弱、工艺装备不完善、产品性能不稳定、生产成本高、低水平重复建设、高端品种产业化水平低、标准化建设滞后、下游应用开发严重不足等诸多问题,近年来国家已陆续推出一系列产业政策积极推进国内碳纤维行业的加速发展。

3

军民融合典范:军品提供高安全边际,民品空间将逐步兑现

3.1 需求牵引+军品优先战略,打造军民融合典范

历经十几年的积累,公司的碳纤维产业链布局完善,产品线丰富,具备明显竞争优势。公司自2002年成立威海拓展开始进入国产碳纤维研制领域,经过15年的发展和积累,已逐步形成“原丝-碳纤维-织物-预浸料-碳纤维制品”的全产业链布局。此外,公司还成立了全资子公司光威精机,拥有自主设计和制造碳纤维成套生产设备的能力,业务的协同互补可有效降低外部风险和产品成本,竞争优势明显。

公司是国内率先实现碳纤维工程化的领军企业,成功抢占了国内军用航空市场的应用先机。2005年公司研发的GQ3522碳纤维达到T300级水平,成为国内第一家实现碳纤维工程化的企业,一举打破国外垄断。公司凭借产品技术率先突破的先发优势,开始了碳纤维的航空应用验证,在2008年初步实现航空用碳纤维的国产化目标。

以需求牵引为导向运营百吨级碳纤维系列化生产线,军品优先战略打造军民融合典范。公司目前已形成系列化的碳纤维产品线,覆盖高强型、高强中模和高强高模型。公司践行军品优先战略,目前主力产品以供给军方的T300级航空航天用碳纤维为主,产能规模也以需求牵引为导向,并未采用国内许多其他碳纤维企业的做法,为追求规模化成本效益而盲目扩张产能,而是把确定性需求逐步兑现成利润。

T300级:已实现稳定批量产业化,拥有年产能176吨,主要客户是国内军方,在航空航天领域大量应用十余年。

T700级:形成试运行产能46吨,市场化推广和验证阶段,试运行、小批量。

T800级:具备更高性能的下一代产品,各项性能指标与国外同类产品相当,承担国家级项目,目前已形成年产105吨生产线,尚未转入批量生产,仍在工程化验证。

3.2 军用航空领域需求旺盛,核心供应商将持续受益

2005年之前由于国内尚未突破航空航天级碳纤维的研制,而国际厂商的高性能碳纤维又对我国实施严格封锁,导致在此之前我国军用飞机并未应用碳纤维复合材料。据国外媒体报道,从2008年前后我国航空航天级碳纤维成功批产后,新研制的军机型号均广泛使用了国产碳纤维复合材料作为次承力结构件。

一代飞机,一代材料。T300级产品稳定供货军品型号十年,先发优势明显。根据公司招股说明书披露的信息,目前公司规模化生产的碳纤维为GQ3522(T300级)的3K小丝束产品,主要用于军品型号订单。公司T300产品从2005年起经历了十年的研发、验证及生产历程,方才形成军品稳定供货局面,而航空航天等军工企业一般不会更换定型产品的供应商,公司的先发优势显著。

与我国军用飞机的需求趋势相对应,我国军机碳纤维市场需求将主要来源于:⑴目前我国军用飞机保有量均相较于世界主要大国存在较大差距,未来补短板加速列装将带来碳纤维复材的巨大需求;⑵目前我国军机碳纤维复材应用比例仍然较低,未来有进一步提升的趋势。

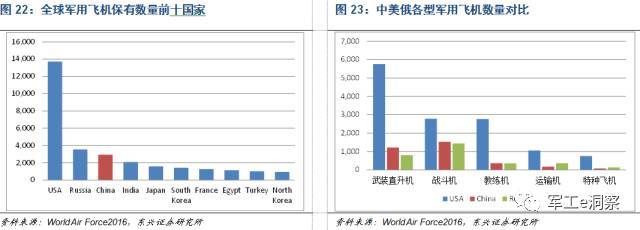

我国军用飞机保有量与美国存在巨大差距,将带来巨大的补短板列装需求。根据World Air Force2016数据显示,目前我国拥有各型军用飞机共计2942架,相比于美军拥有的13717架,仅为美军的1/5。从军机类型来看,除我国战斗机数量约为美军保有量的55%,武装直升机约为美军保有量的21%,其余机种包括教练机、运输机、特种飞机等均不足美军保有量的1/5。由此可见,我国军用飞机不论从总量还是单类型保有量均远远落后于美军,未来5-10年补短板列装需求将持续释放。

目前我国军机碳纤维复材应用比例仍远低于美国,未来提升空间巨大。据了解,目前我国三代机碳纤维复材应用占比在3%-5%之间,三代半飞机可能突破10%,四代机可能突破15%。而美国的情况是:1969年美国F14A战机碳纤维复合材料用量仅有1%,而F-22和F35的碳纤维用量达到24%和36%,B-2隐身战略轰炸机用量占比超过50%。在无人机方面,美国全球鹰无人侦察机共用复合材料达65%,X-45C、X-47B、“神经元”、“雷神”等甚至超过90%。

假设未来10年我国战斗机全部换装完成三代机及以上,且保有量达到美国现役战斗机相当数量,其他各类型飞机数量均达到美军现役飞机数量的60%左右,按照碳纤维复材应用比例提升至20%-50%进行测算,未来10年我国军用航空碳纤维的市场需求量将超过7100吨,假设单价为350万元/吨,对应市场空间将达到249亿元,年均约25亿元。

军品收入增长迅速,与型号加速列装相印证,未来仍将有望保持稳定快速增长趋势。2016年公司实现军品碳纤维销售收入4.73亿元,实现过去三年军品收入年复合增速达25.0%;2017年上半年军品销售收入为3.21亿元,约占2016全年收入的68%,表明公司的军用碳纤维产品维持高速增长,与目前国内军机型号加速列装相印证。我们判断,未来5-10年仍是国内军机补短板加速列装的高峰期,同时叠加新型号碳纤维复材应用比例进一步提升的需求潜力,公司作为核心供应商将持续受益,军品收入仍有望保持较快增速。

3.3 民用市场潜力巨大,募投扩建千吨级产能有望逐步兑现

风电叶片已成为全球碳纤维需求量最大的细分市场,未来发展潜力依然巨大。2016年风电叶片已经取代航空航天成为碳纤维第一大细分市场,需求量达到1.8万吨,占比达23%,同比大增50.0%。2016年全球风电新增装机容量超过54GW,累计装机容量增长12.6%。全球风能理事会认为2021年全球风电有望达到800GW,未来5年CAGR有望达到10.4%。我们认为,随着未来风电新增装机容量的不断扩展,风电叶片用碳纤维的市场需求增速将持续快速增长。

国内风电叶片领域碳纤维应用比例提升潜力巨大,未来发展可期。国内风电叶片领域,2016年的需求量迅猛增长2.75倍达到3000吨,但这一消耗量仅占到全球风电碳纤维市场需求量的16.7%,远远低于2016年中国新增风电装机容量高达42.8%的全球市场份额,意味着国内风电叶片领域的碳纤维应用比例远低于全球平均水平,未来提升潜力巨大。

目前,全球最大的风电整机厂商是Vestas,2016年以15.5%的市场份额连续位居第一,它也是业内应用碳纤维制造风电叶片的重要推动者,其他重要厂商还包括GEMESA、Nordex和GE等,国内中材科技、中复连众等企业也已开始制造全碳纤维的风电叶片梁帽。重要的碳纤维叶片制造商还有LM、TPI和巴西的Tecsis。

公司民用碳纤维产能不足,外购碳纤维比例居高不下。公司目前累计产能327吨,这其中还包含了T700级的试运行产能和T800级仍处在验证阶段的产能,导致前几年公司为满足民用领域的预浸料及碳纤维制品的订单需求,外购碳纤维比例始终居高不下。2017年上半年公司实现民品销售收入1.69亿元,达到2016全年的104.9%,今年民品收入或有望翻番,对应外购碳纤维的比例继续提升至84.2%。

随着碳纤维成本的下降,民用市场将逐步进入爆发式扩容阶段,利用资本市场的先发优势扩产加码民用领域。一直以来公司采用“军品优先战略”优先满足大量军品订单的产能需求,民用领域市场需求受到抑制而并未有所表现。目前各民用细分领域碳纤维成本均已进入下降通道,民用市场将进入爆发式扩容阶段,公司抓住机会,利用上市募集的资金拟扩产千吨级民用市场,加码布局民用领域。作为国内A股市场的第一家上市公司,公司率先上市和及时募投扩产属于占据了资本市场的先发优势,未来发展值得期待。

募投近10亿元拟扩产2000吨产线解产能瓶颈,未来风电叶片等民用领域将逐步步入收获期。公司此次上市募集约9.5亿元拟用于投建年产2000吨的T700S、T800S碳纤维生产线,或将使用效率更高、成本更低的干湿法纺丝工艺,叠加生产规模提升对批量化成本的降低,将有效保障利用低成本优势对民用市场的拓展。

风电叶片市场已逐步打开,旺盛的市场需求将有望成为公司新的增长极。根据公司披露的信息,2016.08-2017.08期间公司签订的正在执行的500万元以上合同显示,累计民用风电碳梁用碳纤维的订货合同金额超过1.23亿元,合作方主要为全球最大的风电整机厂商Vestas(维斯塔斯)和重要的风电碳纤维叶片制造商TPI(迪皮埃)。我们认为,从订单端已经可以看到公司的碳纤维产品已成功打入风电叶片市场,随着未来募投2000吨产能的逐步达产,在风电领域的斩获也将成为公司新的增长极快速增厚业绩。

4

盈利预测及估值

核心假设:

1) 作为型号主供应商,军品订单持续快速增长。公司作为国内军用航空碳纤维的核心供应商,未来将持续受益于我国军机补短板加速列装和碳纤维复材比例持续提升带来的巨大市场需求,且有望享受军工行业的高壁垒先发优势,维持较高的军品增速。根据我们的预测,未来10年国内军用航空领域的碳纤维市场规模有望达年均25亿元。

2) 民品产能扩产顺利,风电叶片领域成为新的增长极。公司目前已顺利打开民用风电叶片市场,过去1年内500万以上的在手订单合计超过1.23亿元,客户主要为风电整机全球市占率第一的维斯塔斯和碳纤维风电叶片重要制造商迪皮埃。随着公司上市募投的2000吨T700/T800级产能的逐步兑现,风电叶片市场将成为公司新的增长极。

我们认为公司是次新股中典型的稀缺垄断高成长标的,军用碳纤维增速较高,同时军 转民空间巨大。我们预计公司2017-2019年营业收入9.7亿元/12.9亿元/16.3亿元,归母净利润3.27亿元/4.30亿元/5.32亿元,EPS 0.89元/1.17元/1.45元,对应PE77X、58X、47X。维持公司“强烈推荐”投资评级。

5

风险提示

T800进入型号供货的不确定性;

募投产能进度不及预期;

民品市场竞争加剧导致价格急剧下滑。

来源:军工e洞察